物管企业市值分化加剧:头部超千亿最低不足3亿港元

图片来源:中房报图库

中房报记者 梁笑梅丨北京报道

在资本市场上,物管企业开始从狂热走向冷静。

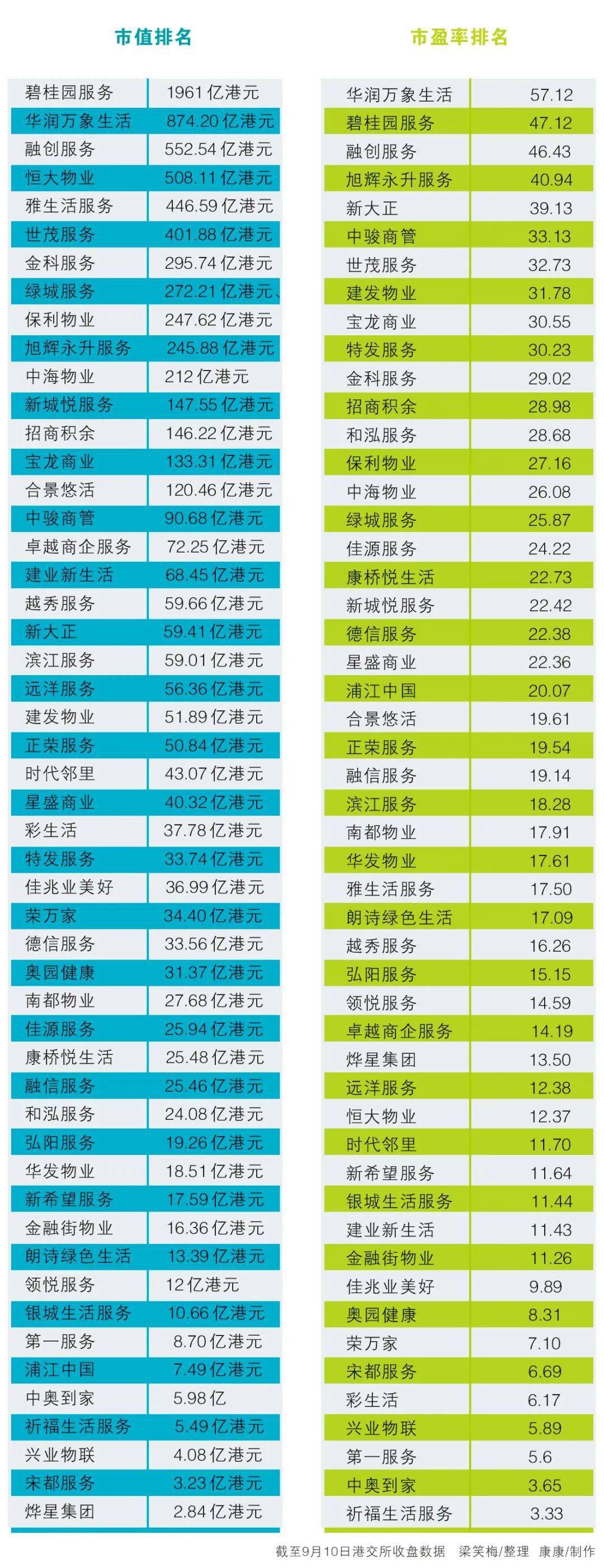

截至9月10日收盘,市值前三名的物管企业为碧桂园服务、华润万象生活、融创服务,实时市值分别为1961亿港元、874.2亿港元、552.54亿港元。而恒大物业从最高时1000多亿港元,已经跌出了前三的位置。

在市值榜上,碧桂园服务稳居上市物管企业榜首,其市值是第二名的两倍多,是第三名的三倍多。

截至2021年9月10日,公布业绩的51家上市物管企业总市值为7699.31亿港元。市值均值为150.96亿元。

有人欢喜有人忧。

通过半年报发现,上市物管企业在管理规模、营业收入、盈利能力持续稳定增长,不同的是,上市物管企业市值、市盈率等指标却不断回落。不变的是,市值、市盈率继续保持分化趋势。

还有就是物管企业登陆资本市场的热情依旧不变。2021上半年,共有11家物业服务企业成功上市。截至目前,登陆A股和港股的物业服务企业共有52家。预计今年上市物管企业数量可能会超70家。

众多物管企业被资本市场的高估值吸引而选择上市,但上市后如何保持高市值以及高市盈率是这些物管企业需要思考的问题。

━━━━

市值、市盈率分化显著

“两个月前物业板块的平均估值有30多倍,按照正常来说,在目前基础上下调40%才是一个比较可持续的估值。物管企业合理的市盈率应该是15~22倍。”房地产与金融资深评论人黄立冲对记者表示。

和2020年物管企业在资本市场一路高歌猛进不同,今年上半年,51家物管企业的市值、市盈率等指标均有所回落。

物业板块市值两极分化显著。截至2021年9月10日,排名第一的碧桂园服务占51家上市物管企业总市值的四分之一,为25.47%,前五家物管企业市值之和占总市值比例过半,为56.4%,分别为碧桂园服务、华润万象生活、融创服务、恒大物业和雅生活服务;排名前十的物管企业市值占比超四分之三,达到75.41%。上市物管企业市值超过均值的仅有11家,占上市物管企业总数的21.57%。市值排名最后一位的是烨星集团,为2.84亿港元。

市值排名第一的物管企业和最后一名相差1958.16亿港元。

不过,和两个月前相比,物管企业在资本市场的热度已经相对降温,彼时的分化更加严重。

就在两个月前,物管企业的总市值已经突破万亿元,市值最高的碧桂园服务超过2000亿元。

截至2021年6月30日,46家上市公司的总市值突破万亿元。港股市场市值千亿元企业共2家,100亿至1000亿元企业共13家,50亿至100亿元的企业有9家,50亿元以下的企业共22家;市值最高的碧桂园服务达2250.34亿元。

不仅在市值,市盈率也呈现分化的局面。

值得关注的是,一些小型物管企业上市首日就遭遇了破发的尴尬境地,与很多头部物业企业高达超过百倍的市盈率,形成了显著的差异。

值得一提的是,随着大量新股的上市,资本市场也愈发理性。市盈率开始从高位回落。

截至9月10日,51家上市物管企业平均市盈率为20.55倍,对比2021年6月30日34倍均值,碧桂园服务、融创服务、世茂服务、旭辉永升服务、金科服务等市盈率均在60倍以上,整体市盈率估值回落。从估值水平来看,华润万象生活市盈率最高,达57.12倍;碧桂园服务、融创服务位列第二、三名,分别为47.12和46.43倍。市盈率高于20.55倍的物管企业有21家,其中4家上市物管企业市盈率高于40倍,分别为华润万象生活、碧桂园服务、融创服务、旭辉永升服务。市盈率低于10倍的有9家,市盈率最低的是祈福生活服务,为3.33倍。

市盈率排名第一的物管企业和最后一名相差53.79倍。

━━━━

规模和盈利能力是关键

在资本市场上,高市盈率和高市值的头衔均被头部物管企业占据,管理规模和盈利能力成为资本市场衡量上市物管企业的重要指标。

为了快速抢占市场,头部企业对于规模的重视不言而喻。随着上市物管企业越来越多,物管企业想要获得更大的市场份额,规模仍然是物管企业的核心竞争力。

据2021年半年报显示,有47家物管企业披露了在管面积,总在管面积达到52.4亿平方米;平均在管面积为1.12亿平方米。

值得关注的是,碧桂园服务达到6.44亿平方米的在管面积拔得头筹,原因在于完成了对蓝光嘉宝服务的收购,为其一次性增加了1.3亿平方米的在管面积。恒大物业以4.5亿平方米的在管面积获得了第二名。来自宁波亚太酒店物业的面积超8000万平方米。此外,保利物业、雅生活服务和彩生活,在管面积均超过3.5亿平方米。在管面积最低的是星盛商业,为170万平方米。

除了在管面积,合约面积也是衡量规律的重要指标。一位物业专家表示,合约面积是物管企业未来规模增长确定性的重要指标,合约面积越高,物管企业未来可转化为在管面积的确定性就越高。

2021年上半年,有45家上市物管企业公布合约面积,总量达到78.76亿平方米,平均合约面积达到1.75亿平方米。其中,碧桂园服务的合约面积最高,达到12.05亿平方米。合约面积最低的还是星盛商业,为350万平方米。

此外,管理规模分化也逐渐显现。

规模的分化在营收上已经有所体现。数据统计,2021年上半年,公布中期业绩的51家上市物管企业总营收规模达904.21亿元,同比增长54.05%;平均营收规模为17.73亿元。其中,碧桂园服务以115.6亿元的成绩稳居上市物管企业首位。进入前五名的还有恒大物业、雅生活服务、绿城服务、保利物业。

一般来说,上市物管企业高市值、高市盈率与企业的高规模、高盈利能力是有很大关联的。

这点在碧桂园服务身上得到了最好印证。碧桂园服务规模大、营收高,相应地市值和市盈率也高。此外,营收排名前五的恒大物业、雅生活服务、绿城服务、保利物业在市值上的排名处于前十。

其次,是盈利能力。

碧桂园服务净利润为上市物管企业之首,达22.26亿元。恒大物业净利润为19.34亿元,位居第二。第三名为雅生活服务,净利润为12.81亿元。华润万象生活、世茂服务净利润分别为8.06亿元、6.39亿元,排名第四、第五。

不言而喻,净利润排名靠前的物管企业,市值、市盈率排名也靠前。

但有一个特殊现象值得关注,净利率和毛利率较高的物管企业在资本市场的表现并不佳。

中物研协数据显示,2021年上半年,51家上市物管企业净利率和毛利率平均值分别为15.8%和30.7%。

其中一家物管企业的盈利能力比较亮眼,即星盛商业。其净利率、毛利率均居上市物管企业首位,其中净利率32.1%,毛利率56.7%。此外,兴业物联、中骏商管、合景悠活净利率均高于25%;中骏商管、合景悠活毛利率分别为49.3%、44.2%,位列第二、第三。

可以看出,专注于商管业态的物管企业具有较高毛利率、净利率。

上述物业专家认为,对于星盛商业来说,盈利能力强,但规模小,因此导致其市值并不高。

除了布局商业物业外,今年以来,越来越多的物管企业通过环卫业务切入城市服务,以寻求新的规模和盈利增长点,资本市场也会迎来新一轮洗牌。

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article

热门文章

HOT NEWS