报告:预计未来3年物管行业营收增量约5000亿元,年均增速3%-5%

中国物业观察网/2024-02-16/ 分类:资讯/

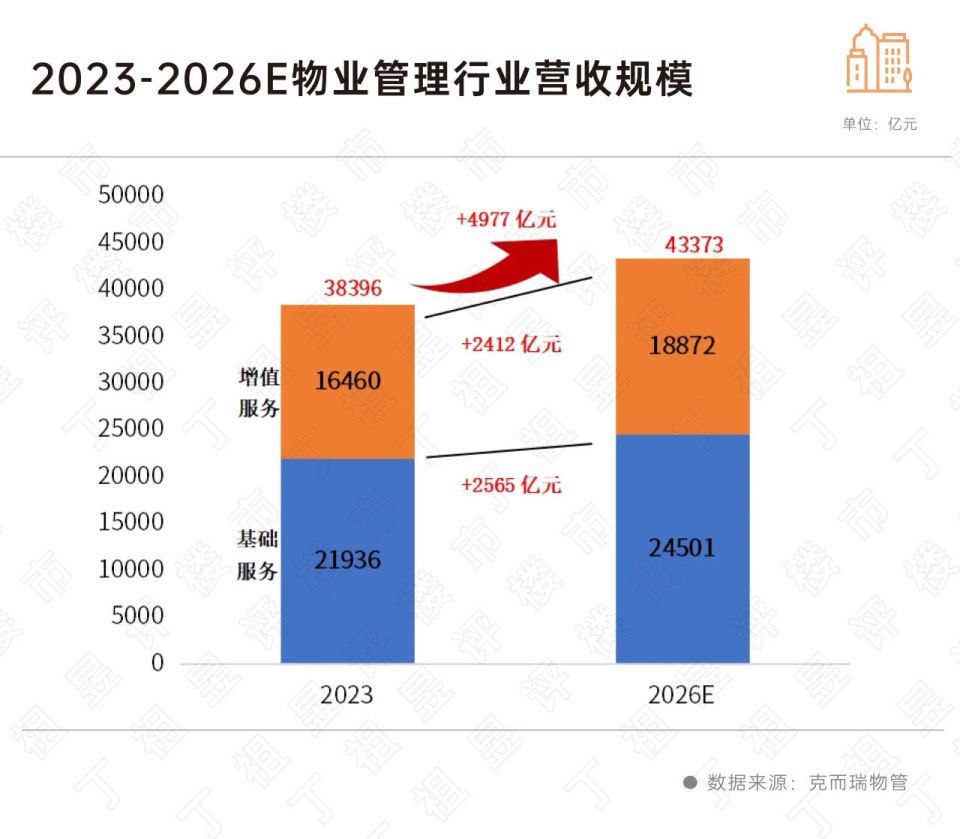

2月15日,克而瑞地产发布的报告显示,未来三年物管行业规模整体平稳,行业重回微利+现金流模式。 报告称,2023年-2026年,预估物管行业营收规模或将由38396亿元稳步提升至43373亿元, ...

2月15日,克而瑞地产发布的报告显示,未来三年物管行业规模整体平稳,行业重回“微利+现金流”模式。

报告称,2023年-2026年,预估物管行业营收规模或将由38396亿元稳步提升至43373亿元,未来3年物管行业营收增量约5000亿元,年均增速在3%-5%之间。其中,基础服务营收规模净增长约2565亿元,增值服务营收规模净增长约2412亿元。

基础服务增量来源新建增量和存量社会化。未来3年,物管行业基础服务营收增量约2565亿元。其中,新建产业园、住宅等业态项目所拉动的基础服务营收增量约1481亿元,占比58%。

2020年时物业板块迎来高光时刻,资本市场给予较高估值,但受地产行业牵连,物业板块整体估值水平大幅下滑,物企战略重心转向有质量的增长,与此同时行业进入“微利”模式。典型头部及第三方物企净利率在5%-10%之间。聚焦行业内管理能力更优的上市物企,2023年上半年,典型头部及第三方物企毛利率普遍低于20%,净利率大都在5%-10%之间,同样意味着物管行业已进入“微利”模式。随着物业费收缴率下滑、人工成本上升、项目楼龄提高,净利率或将持续下滑。

从腰部与头部企业的情况来看,差距明显。

首先,聚焦在管面积所反映的规模基数,2023年上半年,头部物企在管面积均值高达5.1亿平方米,腰部物企在管面积均值1.8亿平方米,腰部与头部物企的规模基数差距明显。

其次,从储备面积所反映的储备转化能力来看。2023年上半年,头部物企储备面积均值多达3.1亿平方米,腰部物企储备面积均值0.7亿平方米,说明腰部与头部物企储备转化能力同样差距明显。

最后,基于新增第三方在管面积、剩余并购金额两方面指标衡量企业拓展能力。2023年上半年,头部物企新增第三方在管面积均值2681万平方米,腰部物企新增第三方在管面积均值低至338万平方米;头部物企剩余并购金额均值19亿元,腰部物企剩余并购金额均值5.9亿元,直观反映腰部与头部物企投拓能力存在较大差距。

受地产关联方持续暴雷、应收账款难以收回、大额计提减值准备等多方面因素影响,2023年,物管行业筑底盘整,上市物企PE均值约11.3倍。

报告预计,2024年仍将是盘整年,上市物企平均估值或将在一定区间范围内窄幅波动。随着行业不利因素有序出清,2025、2026年上市物企平均估值有望缓慢回升。

版权声明 本文仅代表作者观点,不代表本站立场。

本文系作者授权本站发表,未经许可,不得转载。

本文系作者授权本站发表,未经许可,不得转载。

TAG:

扩展阅读:

推荐文章

Recommend article

热门文章

HOT NEWS