物业市场:头部格局已定,百强梯队差距进一步扩大

2023年,TOP100物企以较强的拓展能力、稳健的运营能力占据绝对领先优势,头部格局已定。与此同时,不同梯队的差距呈现进一步扩大趋势。

01 TOP10门槛为3.4亿平方米同比提升15.32%

就在管规模而言,根据克而瑞物管监测数据显示,2023年有5家上榜企业在管面积突破5亿平方米。其中,万物云以9.69亿平方米的在管面积荣登榜首,碧桂园服务以9.63亿平方米的在管面积位居第二,保利物业以7.13亿平方米的在管面积居第三。

数据显示,2023年TOP10企业在管面积门槛值达3.40亿平方米,TOP30企业在管面积门槛值达1.05亿平方米,TOP50在管面积的门槛值达5984万平方米。与2022年相比,TOP10门槛提升4519万平方米,增幅为15.32%;TOP30门槛提升953万平方米,增幅为9.94%;TOP50门槛提升48万平方米,增幅达0.81%;TOP100门槛提升738万平方米,增幅达32.71%。随着头部物企在管规模基数的扩大,TOP10门槛增幅趋缓。

就合约面积而言,2023年,共有7家上榜企业合约面积突破5亿平方米。其中,碧桂园服务以16.83亿平方米的合约面积荣登榜首,万物云以12.12亿平方米的合约面积次之,保利物业以8.88亿平方米的面积居第三。

数据显示,TOP10企业合约面积门槛值达4.03亿平方米,TOP30合约面积门槛值达1.36亿平方米,TOP50合约面积的门槛值达7635万平方米, TOP100合约面积的门槛值达3968万平方米。

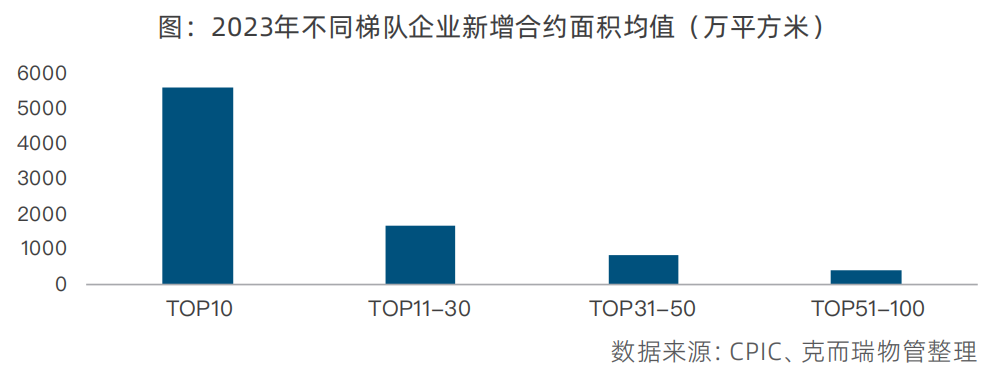

02 头部效应显著 梯队差距进一步扩大

2022年以来,行业逐渐告别高增长时代,进入平稳的高质量发展阶段。2023年,企业规模增长更依赖自身直拓能力,TOP10企业在规模效应、资源禀赋、品牌竞争等方面占据先发优势,为企业存量市场拓展提供强有力的保障。2023年TOP10企业新增合约面积均值最高为5594万平方米,不同梯队企业新增合约面积随着梯队逐渐下滑,头部企业规模基础大,拓展规模高,梯队之间的差距将进一步扩大。

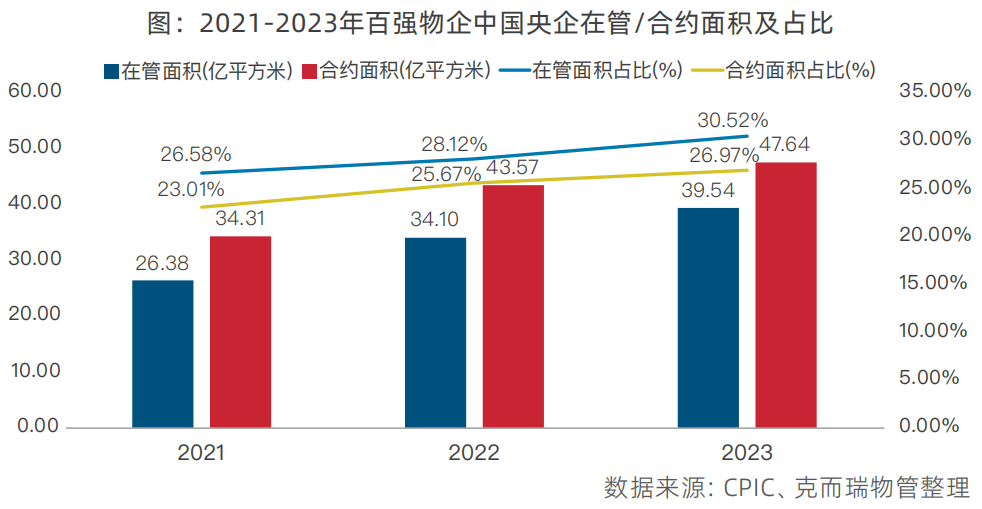

03 国央企管理规模持续提升

就不同类型企业而言,2023年,国央企拓展表现依然突出,凭借体系内资源优势,百强物企中国央企全年在管总面积提升5.45亿平方米至39.54亿平方米,国央企在管面积占比提升2.40个百分点至30.52%;合约面积也显著提升,2023年国央企合约面积提升1.30个百分点至47.64亿平方米。华润万象生活、中海物业等国央企不断挖掘兄弟单位相关资源,通过兄弟单位介绍等方式持续扩大拓展优势。

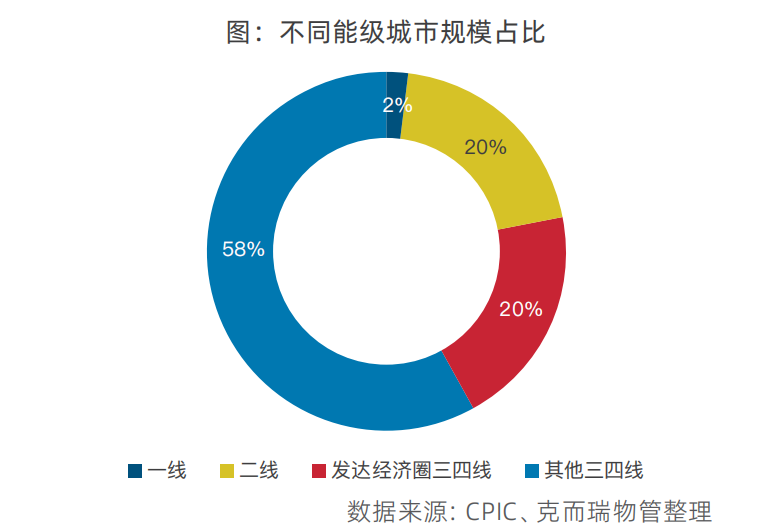

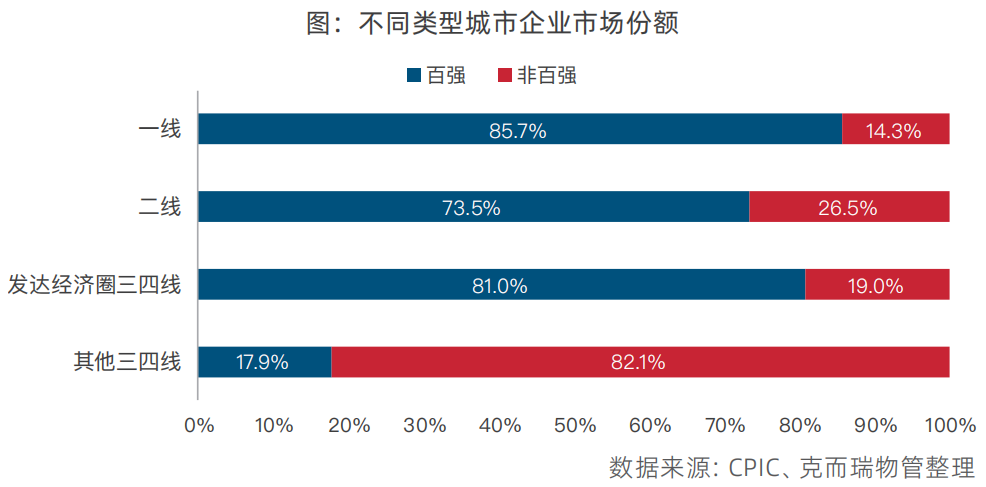

04 百强占据增量住宅4成份额

就企业市场份额而言,以住宅为代表,通过各能级城市规模及百强/非百强在城市市场份额综合计算可知,百强物企分走增量住宅约43%蛋糕,其中,关联方输送占比超8成。非百强物企分走57%,关联方输送约4成。

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article

热门文章

HOT NEWS