产业用地迎成交高峰,园区物管市场迎来春天

2022 年开年,土地市场进入到了冰点,全国 300 城经营性土地总成交规模同环比降至近一年来最低点。

然而,产业用地成交规模却走出独立行情,迎来成交高峰。 克而瑞物管 CPIC 数据系统监测, 2018 年以来,园区用地成交市场经历从下行到上扬的 U 形走势,至 2022 年 1-2 月,工业用地成交宗数达到 3564 幅,占比达到 54% ,工业用地成交规划建筑面积占比达到 70.4% 。

随着房地产行业探索新的发展模式,告别过度依赖金融化的高杠杆发展模式,产业用地市场转热,也意味着野蛮生长的时代已落幕,未来五年是大力发展产业的五年。 产城融合,城市中工业用地改造,文化创意园区等新型园区的出现,为园区物业管理拓展带来新机遇。

01

2025年园区物管市场规模或破30亿平方米

园区物管市场空间到底有多大?

首先,现有存量来看,根据中国物业管理协会数据,2020年末我国物业管理总行业规模约为330.4亿平方米。上海易居房地产研究院《2021物业服务企业综合实力测评报告》发布数据,物企综合实力500强企业管理的产业园区总面积为9.91亿平方米,占500强总管理面积(144.3亿)比例为6.79%。

按照物业管理行业总管理规模,以及物企500强的园区管理规模占比,推算2020年末全国产业园区物业管理面积约为22.4亿平方米。

表:全国园区物业管理面积估算值

数据来源:克而瑞物管整理

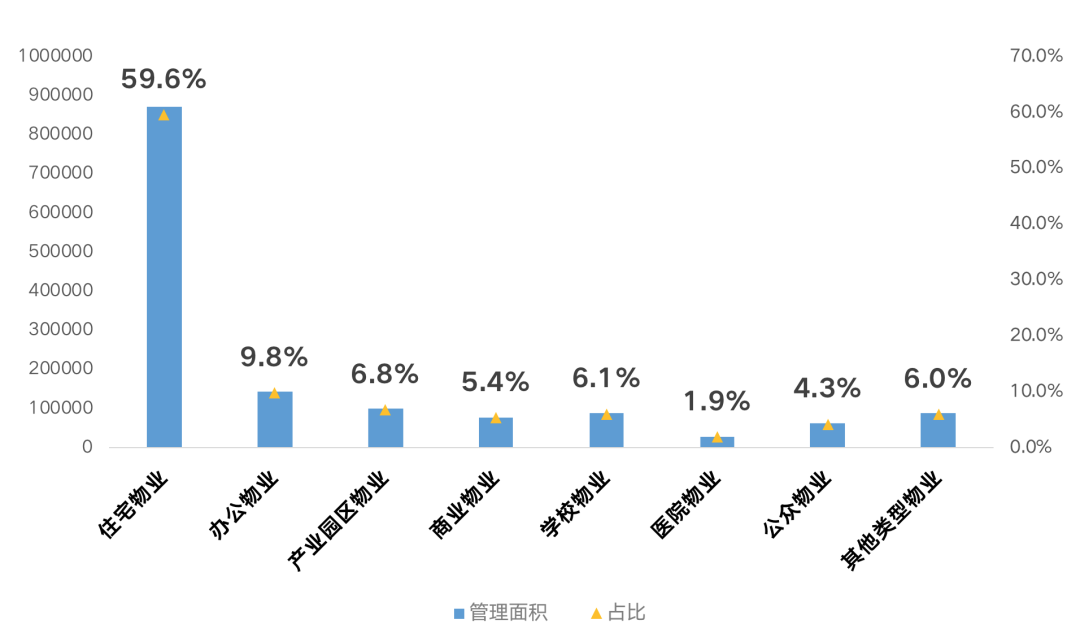

除住宅以外,产业园区是仅次于办公物业的第二大规模非住业态。但园区与办公物业规模相比,差距显著,两者占比相差3个百分点。同时商业等非住业态,园区规模占比仅是略高,差距并不明显。

图:物企综合实力500强分业态管理面积及占比(2020)

数据来源:克而瑞物管CPIC数据库

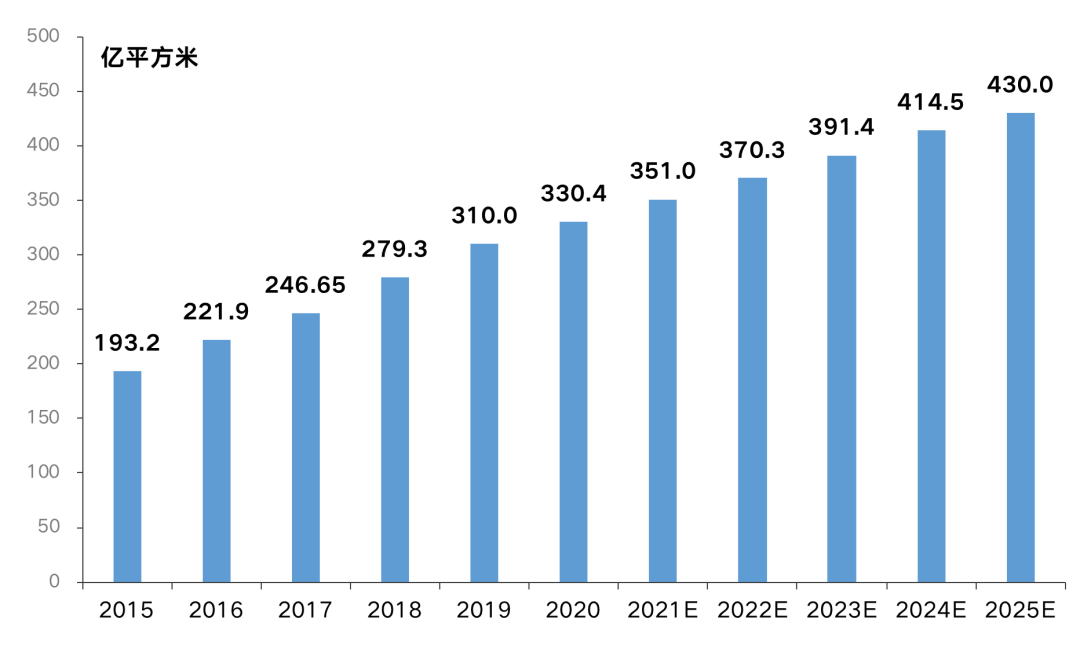

随着物管行业发展、市场规模攀升,上海易居房地产研究院预测“十四五”末物业管理行业管理规模约达430亿平方米。按照目前500强物企6.8%的园区占比,预计到2025年末,园区物业管理总市场规模约为29.2亿平方米,比2020年底新增6.8亿平方米。

图:2015-2025E年全国物业管理行业管理面积分布及预测

数据来源:中国物业管理协会 上海易居房地产研究院

从未来增量来看,园区物业多集中于各类开发区,测算开发区的工业用地潜力,目前符合条件的开发区合计核准面积约182亿平方米,已建成土地占可开发建设土地为76.92%。根据这一比例测算,现有核准开发区的潜在工业用地建设规模可达18.95亿平方米。存量和增量规模加在一起,未来园区物业管理面积将突破30亿平方米。

02

园区物业管理毛利仅高于住宅

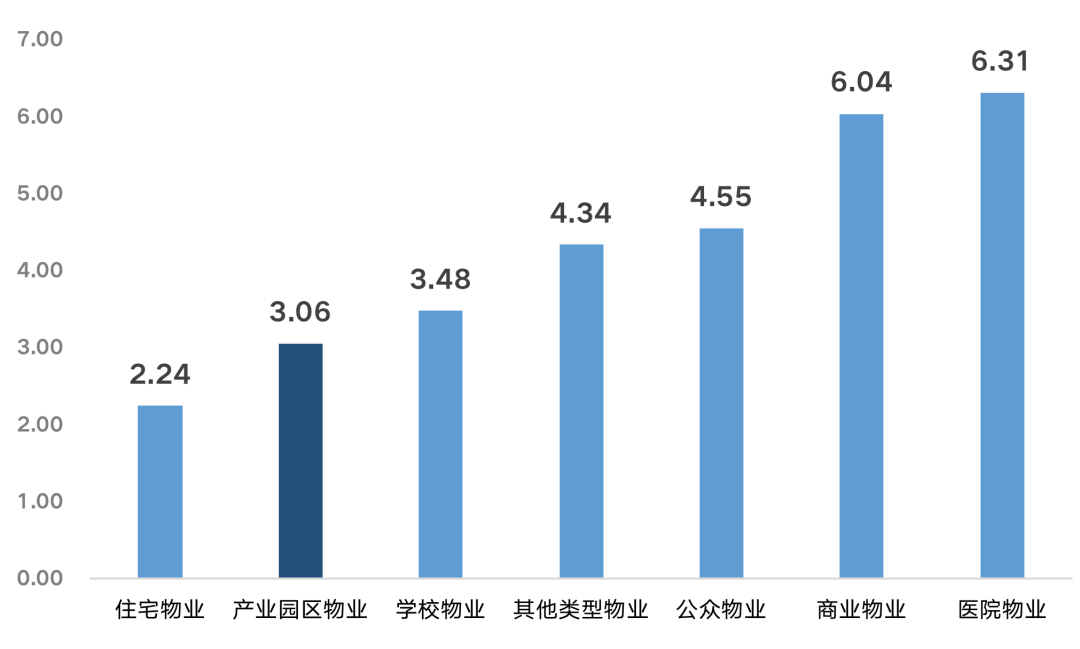

园区物业管理盈利状况如何?园区物业费水平在各业态对比中,处于较低水平,仅高于住宅物业。

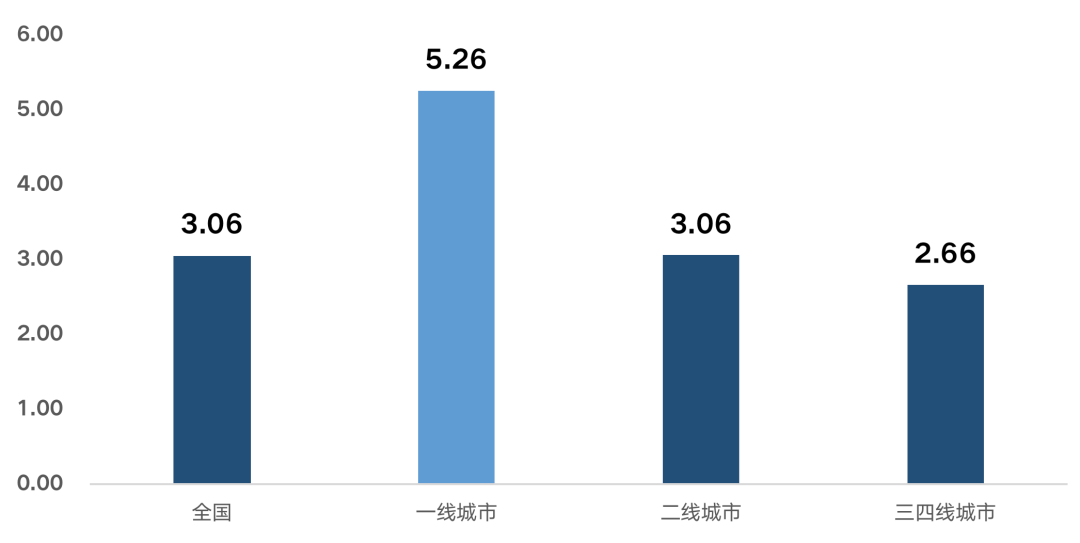

对比2020年500强物企各类管理业态的物业费水平,产业园区物业费为3.06元/m2/月,仅高于住宅物业的2.24元/m2/月。但是,从区域对比来看,一线城市园区物业管理费水平显著高于其它城市,其中,一线城市园区物业费水平为5.26元/m2/月,二线及全国平均为3.06元/m2/月。

图:2020年500强物企各业态物业费水平(元/平米/月)

数据来源:克而瑞物管CPIC数据库

图:2020年500强物企产业园区物业费水平(元/平米/月)

数据来源:克而瑞物管

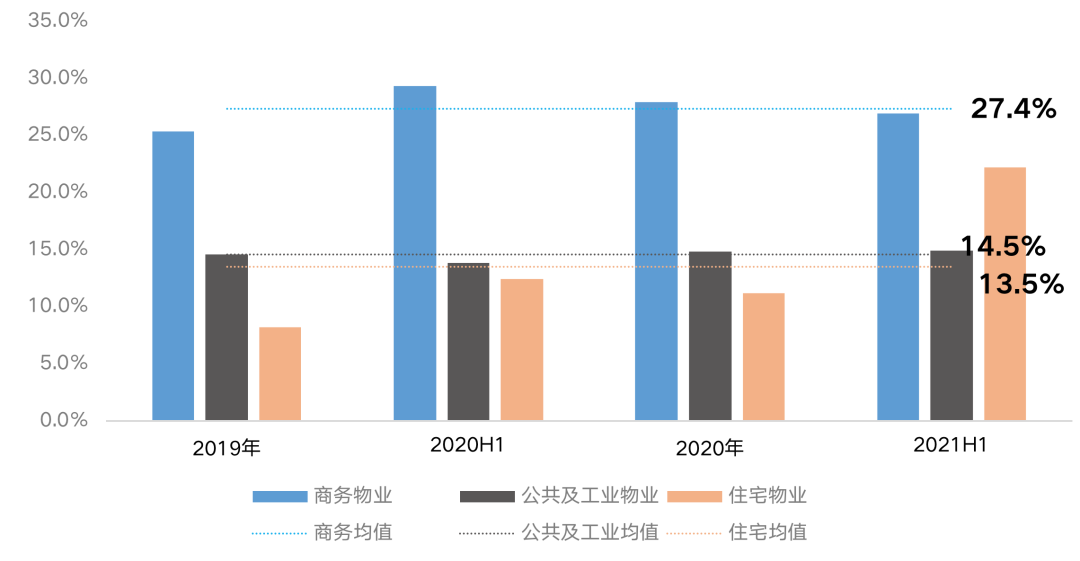

从企业数据来推算,卓越商企服务公布了较详细的分业态毛利率水平。其商务物业毛利率均值为27.4%,公共及工业物业毛利率为14.5%,住宅为13.5%。工业物业毛利率与商务类有显著差距,但高于住宅物业的盈利水平。

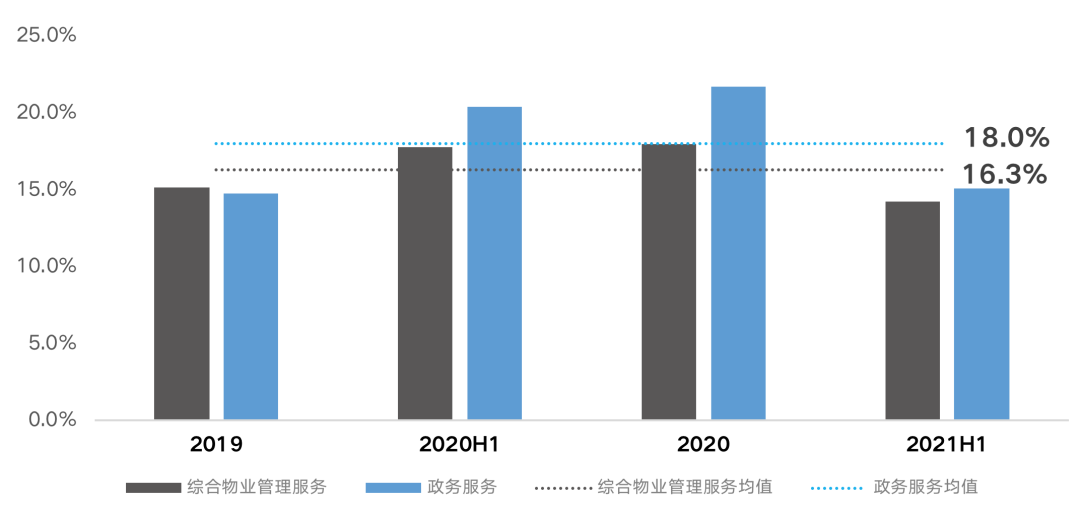

与卓越商企服务类似的企业还有特发服务,其2021年中报披露,综合物业管理服务毛利率水平为14.3%。2019到2021H1平均毛利率为16.3%。

因此,可以推断园区物业管理的利润率在非住业态中处于较低水平,但仍高于住宅,园区物业管理毛利率约在14-18%左右。

图:卓越商企服务物业管理毛利率明细

数据来源:企业年报,克而瑞物管整理

图:特发服务分产品毛利率明细

数据来源:企业年报,克而瑞物管整理

03

六成物企布局园区市场

园区物管正成为众多物企谋求转型主要方向之一。

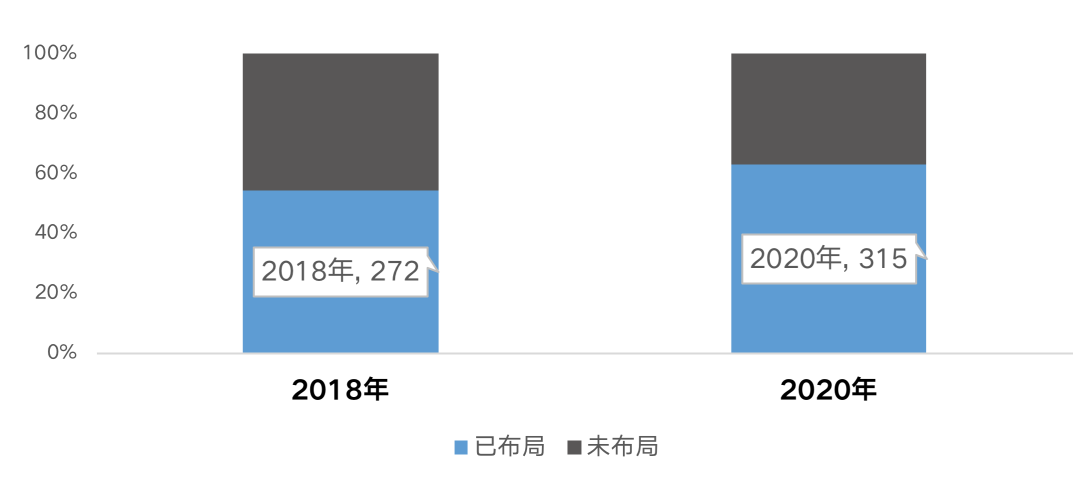

2018年,综合实力500强物企中,有272家布局产业园区物业。2020年,这一数据攀升至315家,占比超过六成。

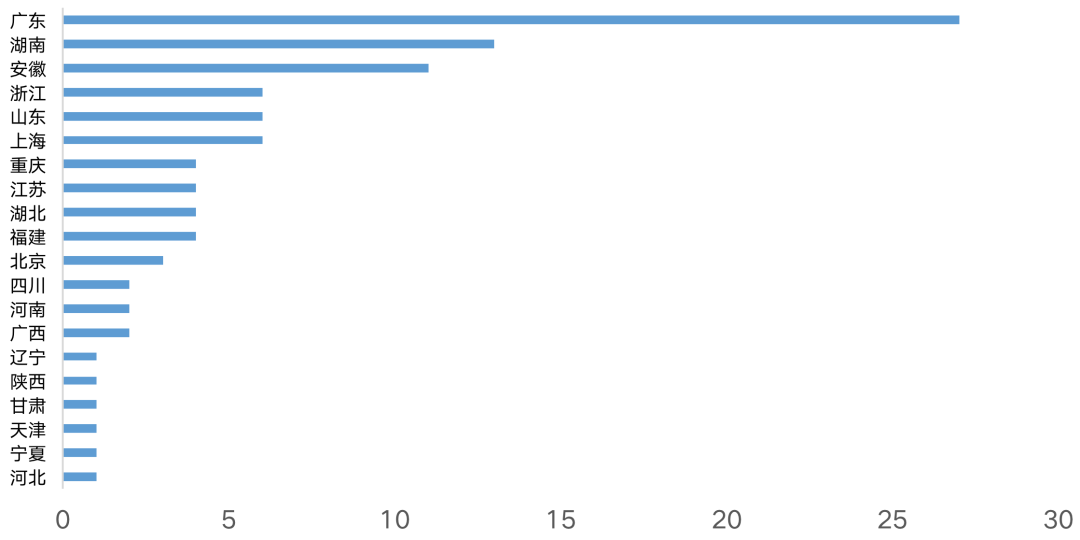

500强物企中,园区管理面积排名前100强企业,其注册地占最大比例的为广东省。这与地区经济发展水平密切相关,根据2021年统计公布数据,无论GDP还是规模以上工业营收,广东省都排在全国首位。尤其是规模以上工业营收,遥遥领先排名第二省份。

图:物企500强布局园区的企业数量(家)

数据来源:克而瑞物管CPIC数据库

图:园区管理面积前100强物企来源省份分布(家)

数据来源:克而瑞物管CPIC数据库

目前,园区物管市场主要参与方可分为不同类型,具体来看,主要是产业园发展以国家级和省级开发区为核心,早期涉足这一领域物业服务的企业,主要是国资背景产业园区开发商的配套性企业;行业领先的大型综合性物企;一些具有园区开发商背景、市场化运营的民营物业主体兴起等五大类型。

已在园区领域深耕的企业,面对日益激烈的竞争,也在不断采取积极举措,拓展增长机会,围绕产业升级、探索配套服务新领域。

鼓励实体经济和产业发展的大环境下,尽管盈利水平低于商办等其他非住业态,面对行业竞争加剧,更多物企仍积极开展园区领域布局。比住宅更高的进入门槛、更专业化能力要求、原有入局者已形成竞争壁垒、产业迭代升级下企业需求升级和多元化等,这些都对拓展园区物管形成挑战。对于以住宅为主的大型龙头房企,收购园区类专业公司,不失为实现业态快速布局的好方式。

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article

热门文章

HOT NEWS