北京商办市场季报 | 二季度甲级写字楼、优质零售物业首层租金下降

◆宏观经济与政策:上半年高技术产业继续保持快速增长,全市市场总消费下降

根据北京市统计局最新数据,上半年全市实现地区生产总值19,352.2亿元,按不变价格计算,同比增长0.7%。其中,一季度实现地区生产总值9,413.4亿元,增长4.8%;二季度实现地区生产总值9,938.8亿元,下降2.9%。

◇服务业保持增长,优势行业持续发挥支撑作用:上半年全市第三产业增加值同比增长3.3%。其中,信息传输、软件和信息技术服务业实现增加值3,832.0亿元,增长9.4%,金融业实现增加值3,831.8亿元,增长6.6%,两个行业合计拉动服务业增加值增长3.5个百分点。住宿和餐饮业、交通运输仓储和邮政业、租赁和商务服务业、文化体育和娱乐业等行业受疫情影响较大,呈现降势。

◇上半年全市市场总消费额下降4.6%。其中,服务性消费额下降2.4%;实现社会消费品零售总额6,706.7亿元,下降7.2%。分消费形态看,商品零售6,240.5亿元,下降6.4%,餐饮收入466.2亿元,下降16.4%;网上消费保持增长,限额以上批发和零售业、住宿和餐饮业实现网上零售额2,548.1亿元,增长4.2%。

北京上半年宏观经济指标一览

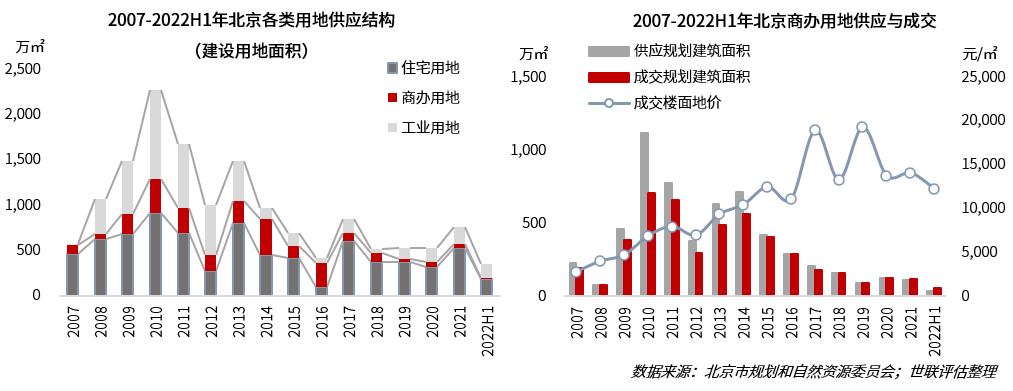

◆二季度成交3幅商服类用地,2022上半年合计成交规划建筑面积59.28万㎡

◇二季度商服类正式供地3宗,来自石景山区、通州区和经开区,合计供应规划建筑面积23.39万㎡。其中,2宗已于6月成交,另一宗计划于7月5日竞拍,该宗地为上季度预公告地块转正而来(一季度通州区发布的2宗预申请公告,其中京土储预(通)〔2022〕 002号地块已撤销,京土储预(通)〔2022〕012号地块转正为京土储挂(通)[2022]040号)。同时本季度还包括预公告商服类用地1宗,位于通州区,当前还未转正。二季度共成交3宗地,大兴区、经开区和石景山区各1宗,合计成交规划建筑面积31.89万㎡,平均楼面地价为13,405元/㎡。

◇回顾2022上半年,全市商服类用地合计供应建设用地面积14.7万㎡,占全市供地的4.16%,是去年同期的3倍有余;供应规划建筑面积38.22万㎡,成交规划建筑面积59.28万㎡,均为底价成交。

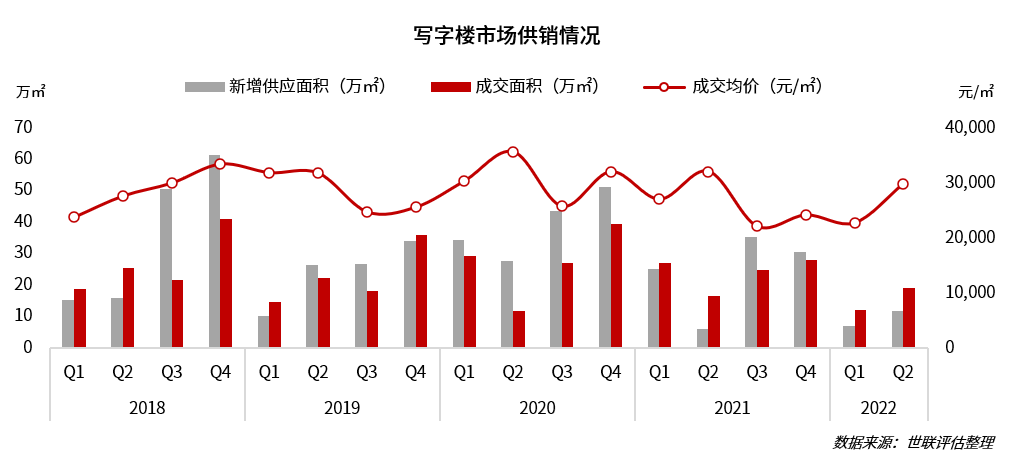

◆供销:二季度供求规模环比同步回升,成交均价同比跌幅收窄,环比增长超3成

◇新增供应面积是去年同期的近两倍:二季度北京市写字楼新增供应面积合计11.66万㎡,为去年同期的1.97倍,环比上季度亦增加67.53%。二季度北京遭受疫情冲击,5月几无新增供应,主要供应来自4月,单月新增近10万㎡。

◇成交面积同比增加14.52%,成交价格同比下跌7.02%:二季度成交面积合计18.93万㎡,较上年同期增长14.52%,较上季度环比增长59.08%,虽5月疫情冲击导致销售下行,但随疫情很快受控,6月份销售量迎来较大回升,单月成交面积达9.48万㎡;成交均价为29,767元/㎡,较上年同期下跌7.02%,跌幅有所收窄,环比较上季度增长31.07%,主要是受三、四环线成交显著增加拉动。

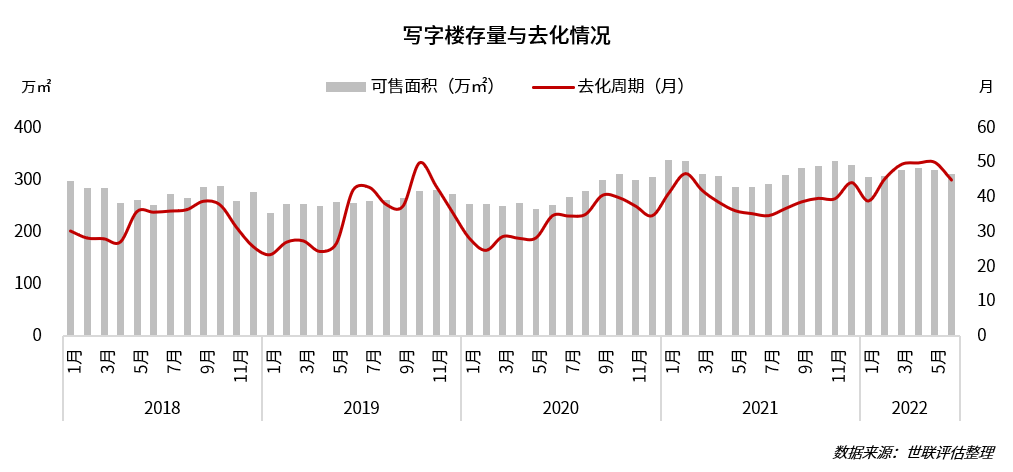

◇全市库存面积截至二季度末为311.50万㎡,去化周期缩短至45个月:二季度北京写字楼市场整体库存量继续下降,虽有疫情影响,但销售恢复较好,供销比1:1.62,去化周期下降至44.94个月。5月由于销售下行,去化周期一度增至50个月,但随着6月销售回升,市场去化压力有所减小。

◇区域供应和成交结构:新增供应方面,二季度海淀为供应主力(8.49万㎡),占全市总供应的73%,其中位于中关村科学城的中关村壹号项目于4月底开盘供应7.04万㎡;其次为石景山区和朝阳区,分别供应1.41万㎡和1.35万㎡。成交方面,朝阳(6.89万㎡)、大兴(3.53万㎡)、丰台(2.17万㎡)、海淀(2.04万㎡)、平谷(1.43万㎡)成交面积排名前五,其中朝阳成交占比超1/3,位于东直门板块的哈银国际中心成交6.77万㎡,为成交主力;从成交价格来看,丰台区成交均价本季度依旧居首,约46,867元/㎡,较上季度增长超20%,其次为朝阳区,成交均价为39,808元/㎡,较上季度增长超50%,石景山区季度成交均价排名第三,为33,223元/㎡。

◇具体项目成交情况:成交面积TOP1为哈银国际中心,成交均价3.98万元/㎡,该项目坐落于东三环北路,北京机场高速市区起点处,区位条件优越。成交价格TOP1本季依旧为丰台区北京金茂府写字楼物业,成交均价为6.46万元/㎡,较上季度增长近20%。

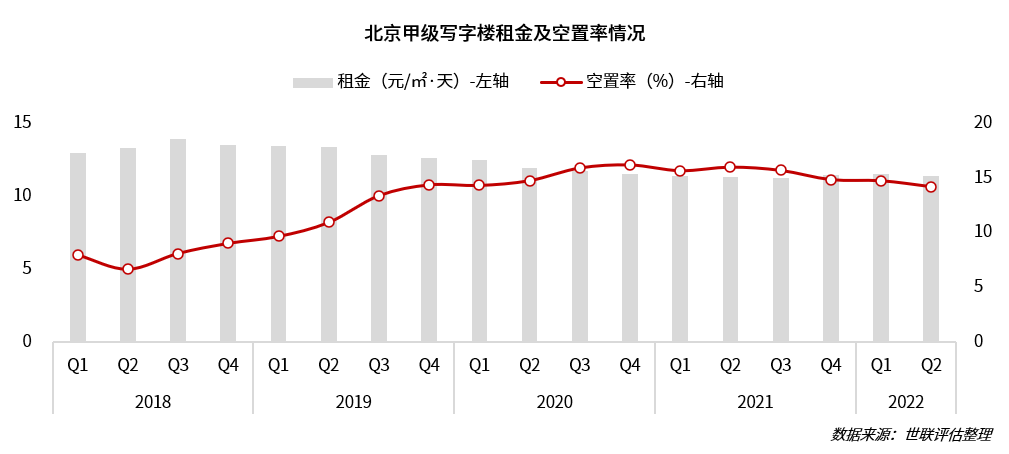

◆租赁:二季度甲级写字楼租金承压下降,空置率继续下降

◇二季度甲级写字楼平均租金下降0.78%:近年来,北京写字楼市场持续呈现下行趋势,较为低迷,2020年疫情叠加下,租金持续走低。2021年末全市甲级写字楼平均租金约11.47元/㎡·天,第四季度租金价格有所回升,2022年一季度延续上年末趋势,甲级写字楼平均租金约11.50元/㎡·天,环比微涨0.30%,二季度受到疫情反弹的冲击,租金水平再次回落。

◇空置率持续下降,二季度约14.20%:空置率方面,一季度甲级写字楼空置率约14.75%,较上季度下降0.1个百分点,整体空置率仍处于近年来较高水平,二季度在没有较多新增面积的情况下,空置率继续下降。

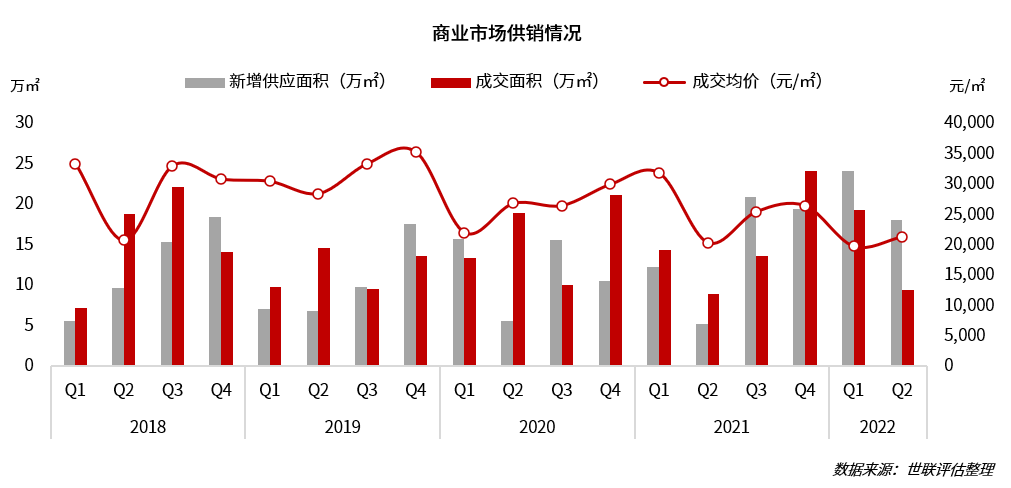

◆供销:二季度供求规模环比均回落,成交均价环比上涨近8%

◇新增供应面积为去年同期3倍多:二季度北京市商业物业新增供应面积为18.06万㎡,较上年同期增加244.66%,较上季度环比下降25.25%。去年下半年以来,商业物业供应量大幅增加,今年一季度供应量也达近年来新高,二季度虽有所回落,但整体供应规模仍为近年来较高水平,其中6月单月供应16.52万㎡,占比超90%。

◇成交面积环比下跌超5成,成交价格同环比皆上涨:二季度全市成交面积为9.43万㎡,较上年同期增加5.13%,较上季度环比下降51.17%。继上季度3月份成交量大增后(单月成交15.17万㎡),4月单月成交面积仅3.86万㎡,5月疫情反弹下销售继续走低(单月成交2.45万㎡),6月有微弱恢复(单月成交3.12万㎡)。成交价格方面,二季度全市成交均价为21,350元/㎡,较上年同期上涨4.70%,较上季度环比上涨7.87%。

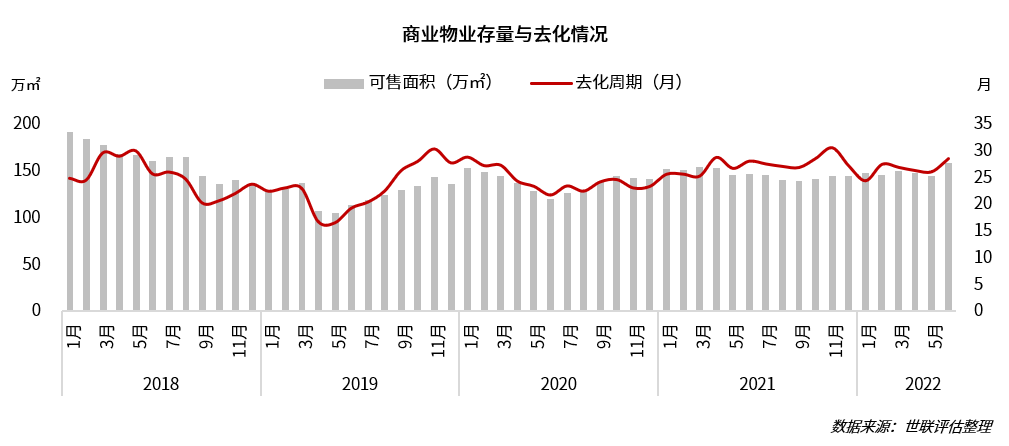

◇全市库存面积截至二季度末为158.29万㎡,去化周期拉长:二季度北京商业物业库存量持续增加,主要是受6月新增供应大幅增加影响,同时二季度整体销售表现较弱。截至6月底,去化周期为28.57个月。

◇区域供应和成交结构:新增供应方面,二季度主要集中在大兴(6.32万㎡)、石景山(6.14万㎡)和通州(3.74万㎡)三区,占全市总体供应比例为89.70%。成交方面,朝阳(1.87万㎡)、房山(1.70万㎡)、大兴(1.06万㎡)、石景山(1.01万㎡)、通州(0.98万㎡)成交面积排名前五;从成交价格来看,二季度东西城区均有少量成交,成交均价不出意外的名列前茅,其中西城区成交均价居首,为46,084元/㎡,共成交3套物业,分别来自置地星座大厦(2套,均价26,993元/㎡)和四合上院(1套,均价70,000元/㎡),其次东城区二季度成交1套物业,来自中冶集团的新奥洋房项目,成交均价为43,644元/㎡,丰台区成交均价排名第三,为33,587元/㎡。

◇具体项目成交情况:位于石景山区金力集团旗下的紫御长安项目商务底商成交0.86万㎡,成交面积位居首位。成交价格排名方面,位于丰台区南苑板块的正商明苑共有产权房配套商业成交均价居季度榜首,为7.20万元/㎡。

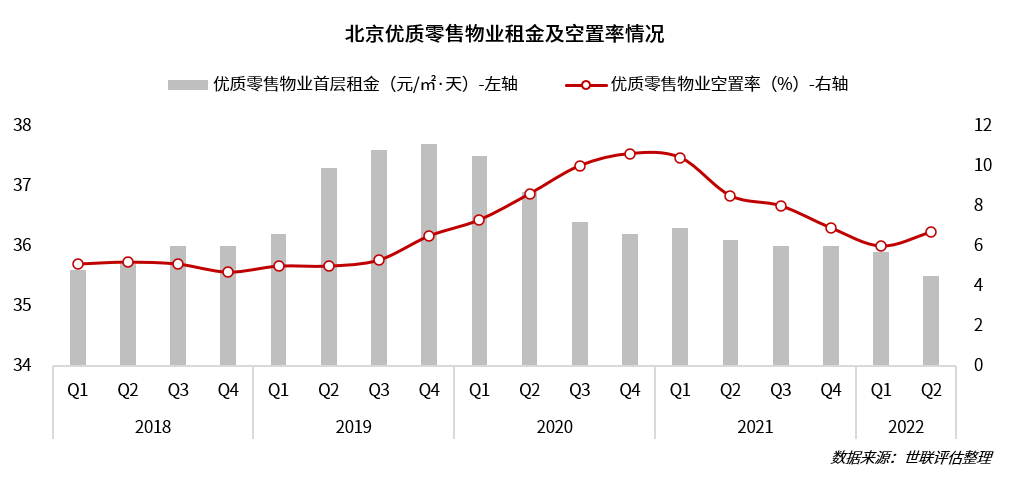

◆租赁:二季度优质零售物业首层租金下跌,空置率略升

◇二季度北京优质零售物业首层租金环比下跌1.11%,空置率抬升0.7个百分点:从北京优质零售物业租金情况来看,自2021年三季度以来基本保持稳定,但5月几乎席卷整个京城的疫情复发,使得二季度北京优质零售物业首层租金跌幅扩大,截至季度末约为35.5元/㎡·天。在空置率方面,一季度北京虽有零星疫情出现,但对人民基本生活影响有限,居民消费持续恢复,优质零售物业空置率下降明显,大型商场人气持续回升。5月的疫情蔓延导致城市核心区域均实行居家办公,线下活动停滞,零售物业空置率有所回弹,但基本维持低位。同时北京疫情控制得当,动态清零后生产生活恢复较快,相信三季度商业零售市场也将得到进一步修复。

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article

热门文章

HOT NEWS