2021年5月物业服务发展报告

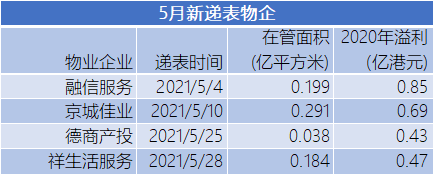

5月,共4家物企向港交所递表,使得在港等待上市物企已达到20家,超过2020全年上市物企数量。

收并购方面,上市物企主动披露的收并购事件主要有两起,分别为宝龙商业5000万元收购上海悦商8.3%股权以及正荣服务8.91亿元收购正荣商业99%股权。

政企合作上,碧桂园服务宣布与河南兰考县政府签订战略合作协议,而雅生活服务也于5月13日与北海市人民政府签订战略合作协议。通过与地方政府展开深度合作,物业服务企业将在城市服务领域展开更进一步的探索。

政策上,5月31日,商务部等12部门联合印发了《关于推进城市一刻钟便民生活圈建设的意见》,鼓励物业服务企业向养老、托育、家政、邮政快递等领域延伸。

4家物企递表,赴港上市门槛将提高

5月,越秀服务通过聆讯。

月内共4家物企向港交所提交了招股说明书,分别为融信服务、京城佳业、德商产投与祥生活服务,在管面积分别为1990万平方米、2910万平方米、380万平方米以及1840万平方米。其中,融信服务为招股书过期后的二次递表,并已于6月11日通过港交所上市聆讯。

数据来源:企业招股书,观点指数整理

新希望服务于5月25日正式登陆港交所,公开发售阶段获约4.5倍认购,首日发行价3.80港元,股价短暂破发后回调,收盘价报3.82港元,微涨0.53%,静态市盈率约为23.46倍。按发售价每股3.80港元计算,新希望服务本次公开发售募集资金净额约为7.07亿港元。

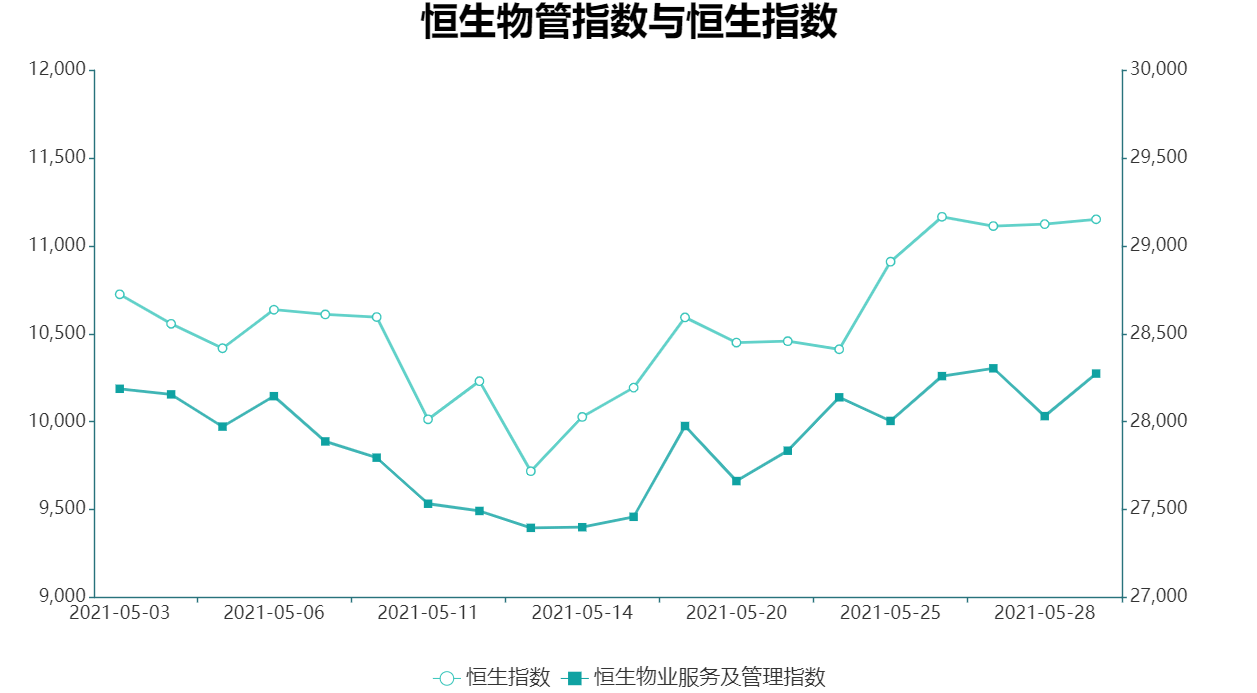

已上市H股物业股方面,恒生物业服务及管理指数5月内由10187.4点涨至10274.0点,上涨0.85%,涨幅跑输恒生指数0.64个百分点。

数据来源:Choice,观点指数整理

具体到个股上,表现较好的包括滨江服务、佳兆业美好以及星盛商业,月内累计涨幅分别为32.9%、32.5%以及29.5%。

此外,港交所于2021年5月20日新刊发的《资讯文件》中,将主板上市的年度溢利门槛上调了60%,要求最后一个财政年度的股东应占盈利不低于3500万港元,三年累计盈利不低于8000万港元,该规定将于2022年1月1日起生效。

新规旨在提高上市企业质量,保障投资者权益。同时,本次上市门槛的调整可能也会对物企上市格局带来新的变化,对未达盈利要求但仍计划赴港上市的小型物企,应在新政正式生效前尽快执行上市计划,或采用收并购的方式来快速提高规模,以及降本增效来提高盈利效率,进而使归母净利润达到新的上市门槛。

如若短期内上市无望,这可能会改变房企及物业企业对未来的预期,调整对物业资产的处置方式,或对其进行出售从而进一步加剧行业的整合力度。

正荣服务收购正荣商业,“物业+商管” 增长极发挥效力

5月20日,正荣服务公告称将以8.91亿元的价格收购正荣地产控股旗下正荣商业99%的股权,对应收购价格相当于正荣商业2020年净利润的27倍PE,略高于正荣服务当前自身PE。

根据公告,本次收购中还包含利润对赌协议,并会以此对支付尾款进行调整。若根据2021年对正荣商业要求的目标利润来计算,本次收购对价则相当于其15倍PE,以当前物业股平均市盈率而言,该笔交易应属合算。

这笔商业资产的注入,有机会为正荣服务带来新的增长动力,市场对其估值可能也会因此而变化。

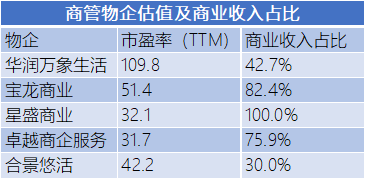

对当前的物业服务行业而言,“物业+商管”的混合运营模式并不陌生,二者业务上具备一定相似之处,可以实现较好的业务协同。在已上市物企中,华润万象生活、合景悠活等物企都采用了等方式进行经营,碧桂园服务也曾在今年4月一举收购了4家商管公司。

目前,物管行业仍然处于边界和内涵的重塑期,具体架构尚未确切,相比传统住宅物业管理,商业物管专业化程度更高,存在一定的行业壁垒,也具备更高的盈利能力和利润率,将商业运营加入到物企业务中,能有效地改善企业综合表现。

从资本市场的实际情况来看,相较传统物企,目前H股物业股中,无论是纯商业模式的星盛商业,还是混合经营的华润万象生活、合景悠活等物企,均能获得市场更高的估值,更受投资者的青睐。

数据来源:Choice,观点指数整理

随着地产行业逐渐进入存量市场以及物业行业集中度的增加,来自住宅物业的空间可预见地收窄。因此,已经相对成熟且被市场认可的“物业+商管”模式,不仅更受市场青睐,还能大幅改善物业企业的收入结构,有望进一步成为行业潮流。

碧桂园雅生活先后配股,行业分化加剧

5月28日,碧桂园服务公告以每股75.25港元配售约1.39亿股股票,并同时发行本金总额为50.38 亿港元的可换股债券。

通过本次配售股份和发行可换股债券,碧桂园服务合计筹集约155.26 亿港元。另外,碧桂园服务的此次配股还创下了物业上市企业的配股融资规模之最。

同日,雅生活公告拟按配售价每股37.60港元配售总数8666.68万新股,募集资金约32.59亿港元。

资金用途方面,碧桂园服务此次融资所得款项净额拟用作与主要业务相关的未来潜在收并购项目投资,商业管理服务、资产管理服务、生活服务类等新业务的拓展等,符合物管公司一贯的发展战略。

而雅生活服务募资用途,仅为补充公司营运资金等一般公司用途,并未出现行业其他物业企业常见的收并购或战略投资等字样。

物业服务行业具备轻资产、低负债以及现金流稳定的特性,其在资金的需求上并非十分迫切,进行大手笔融资通常是为了谋求企业远期的进一步成长。

而从雅生活年报来看,截至2020年底,其仍手握50亿现金,资产负债率仅为38%,实际也并未有太大的资金周转压力,此次配股融资应当仍是用于公司发展。另外。雅生活曾于今年3月份连续收购多家环卫公司,考虑到其发展战略,雅生活配股的资金用途可能并非在于扩大规模,而是集中于已有业务的深耕与创新业务等方面。

总的来看,物业企业借助资本市场进行更大手笔的融资,并借此进一步扩大规模,抢占市场或新拓业务。可以预见的是,行业的分化在资本催化下或会进一步扩大。

来源:观点地产网

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article

热门文章

HOT NEWS