被市值困住的彩生活

近日,随着国家开放三胎的相关政策落地,房产与物业行业的发展走向又成了热门话题。住房作为衣食住行的刚性需求之一,也势必会因为放开三胎可能带来的人口红利,给房产与物业行业带来新的发展机会。

而且,因为疫情,各种基础设施建设的利好政策纷至沓来。与此同时,因为社会价值观被重塑,房产与物业行业市场也逐渐回归理性,尤其是物业行业,越来越受到资本关注。

据了解,至今已有10余家物企成功登陆香港主板,1家成功突破A股市场,56家挂牌新三板,资本也正在以前所未有的速度进入该行业,并走向收割期。

在物业行业被资本市场寄予厚望的同时,也有一家物业企业,却并没有在这样的时代大势下,展现出应有的爆发力,反而是市值“跌跌不休”,并逐渐陷入市值低迷的困局,这家企业就是彩生活。

以物业服务、楼宇智能、社区服务等为核心业务的彩生活,曾因其率先上市,也被称为中国社区服务运营第一股。

不过,通过以上数据也不难看出,物业与社区服务运营赛道,早已十分拥挤。在这样的行业增速下,并未获得资本持续加持的彩生活,将会面临什么样的发展命运?

加速前进却跑不赢大盘,彩生活的市值之困

10余家上市物业公司同台竞技,也迎来了物业行业的的资本时代。物业服务企业借力资本的赋能,不仅能够抢占更大的市场占有率,拉升品牌效应,更能在高端人才的网罗上,拿出制胜的法宝,亮出大肆扩张的利器。

不过,彩生活虽然有着过去社区服务运营第一股的光环,如今却和其它的物业巨头站在了同一个起跑线,甚至无法逃离所谓的“电影院效应”:当前排看电影的观众站起来看电影,后排的观众为了保护自己的利益,必然也会在新的市场秩序下,与前排的观众来一轮新的博弈。

实际上,彩生活并没有因为其抢占了先机,而稳住其江湖地位。数据显示,截至2020年12月31日收盘,彩生活总市值为50.63亿港元,同比下滑17.24%。值得一提的是,在资本加持下,截至2021年3月31日,41家上市物企的平均市盈率已经达到32倍左右,但目前彩生活的PE依旧徘徊在8-9倍。以至于时至2021年6月1日,其市值更是跌至不足50亿港元。

在物业个股行情上,也可谓是几家欢喜几家愁。数据显示,以2020年12月31日物企收盘总市值为基准,在2020年的物企市值排名中,碧桂园服务以1538.03亿港元排名第一;雅生活服务以458.67亿港元排名第五;市值不过百亿的彩生活被远远甩在身后,仅排名第22位。

而在2019年完成上市的24家物企市值均出现不同程度上涨。截至2021年5月,永升生活服务市值涨幅高达256.45%,银城生活服务、宝龙商业、碧桂园服务等物企市值涨幅在100%以上。

从宏观的数据就足以看出,彩生活虽然很激进的加速前进,但是却最终输给了大盘。

据彩生活2020年报数据显示,去年,彩生活实现服务收入35.96亿元,同比减少6.5%。其中,物业管理服务收入32.84亿元,同比微降1.7%;增值服务收入2.56亿元,同比下降36.1%。彩生活的毛利率也由2019年的35.3%,下降1.7个百分点至33.6%。

事实上,若从规模来观察,彩生活的管理面积在整个物业行业中当属前列。截至2020年12月31日,彩生活的合约管理总建面达到5.63亿平方米,对应的社区2841个。其中,在去年底已经产生收益的合约管理总建面约3.61亿平方米。

不过,与彩生活规模不相上下的碧桂园服务、恒大物业、雅生活、保利物业等,业绩与之相比,确实冰火两重天。它们2020年的营业收入分别为156亿元、105.09亿元、100.26亿元、80.37亿元,同比增幅都在双位数。甚至一些头部企业的增幅超过50%,例如,碧桂园服务的增幅约61.7%;而雅生活服务100.3亿元,增长95.5%。维度彩生活,股价与营收、毛利均在滑坡。

市值一路看跌的根本原因,或许不是因为资本缺乏眼力,而是彩生活这几年的发展,确实遇到了问题。业绩增长乏力,规模增速放缓之下,彩生活也终于决定跟上行业主流步伐,进行自我变革。

彩生活的原地踏步和走过的弯路

最近,“内卷”这个词十分火热,用其形容彩生活过去几年的发展,可以说恰如其分。彩生活本来在行业有着先发优势,却在追逐目标奔跑的过程中,陷入内部的各种矛盾纠葛,最终落得一个原地踏步的结果。

例如,反复进行模式试错,却不愠不火。曾经彩生活看到了物业行业的发展机会,通过市场化拓展,使得自身管理面积实现快速增长,并且想出通过互联网+物业的形式,将物业管理面积连接的客户,转化为互联网所需的流量。

不过,被彩生活所忽略的是,物业的链接并非强链接,即使是烧钱补贴的方式,终究无法支撑这个庞大的市场,因此也宣告折戟。最终,几经折腾的彩生活意识到,基础业务才是物业公司发展的命脉与根基。只是,彩生活为了验证一些行不通的模式,付出的高昂的代价。

在其内部,二次创业经常被提起,随之而来的,也是公司高层大洗血,人事动荡不安。2019年9月,原花样年集团主席潘军潘军、陈新禹调任彩生活执董,黄玮接任唐学斌任行政总裁。随后,唐学斌退居二线,将首席执行官职位交予黄玮,由此也被视为彩生活重拾线下业务的信号。

而彩生活此前侧重的互联网,也逐渐演变为线下服务和线上创新并举的商业逻辑。对于一系列的人事变动,潘军在业绩会上表示这是董事会经过深思熟虑之后的决定。“其中有部分董事会个人原因,但更重要的是董事会对未来更好地发展所做作的主动调整。”

不过,这或许不是问题的根本。据了解,就目前物业行业情况来看,管理规模和增值服务是物业公司壮大的基础,也是资本市场对企业发展预期的判断依据,不过,彩生活的市值却和合约规模不成正比,这也让资本对其估值持疑。

克而瑞·物管发布的《2020年中国物业服务企业合约规模榜》显示,碧桂园服务凭借8.31亿平方米的合约面积位列榜单第一;万物云(未上市)、雅生活服务分别凭借6.8亿平方米、6.55亿平方米合约面积排名第二、第三;彩生活则以5.74亿平方米的合约面积,在物企中排名第四。

此外,市值和彩生活相近的物企,在合约面积方面,也与其不在同一梯队。2020年12月31日收盘,远洋服务总市值65.71亿港元,和彩生活总市值50.63亿港元相差不远。不过远洋服务的合约面积为6590万平方米,仅占彩生活合约规模的11.49%。

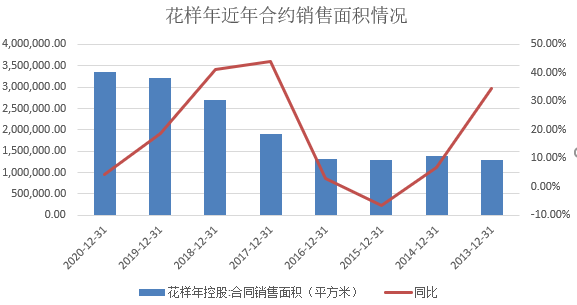

由此可见,彩生活并没有因为其合约面积的规模而占据任何优势,尽管彩生活并没有在财报中透露来自关联方花样年的面积输送情况,但结合花样年近年的合约销售面积亦可见一斑。

除此以外, 彩生活在管面积产生的收益偏低,盈利能力不太理想,也几乎成为其盈利能力不足的硬伤。

据多家上市或公布数据的物业服务企业数据发现,彩生活每平方米面积创造的收入为9.9元,为样本企业中数值最低的。造成这一状况的原因,或许是因为彩生活在上市初期借助资本的力量大力推行收并购,也或许源于其公司的运行效率。

在2014-2019五年间大量收并购之后,部分项目带来的效益不太理想。除此以外,营收乏力,社区增值服务发展疲软也是其面临的首要问题。

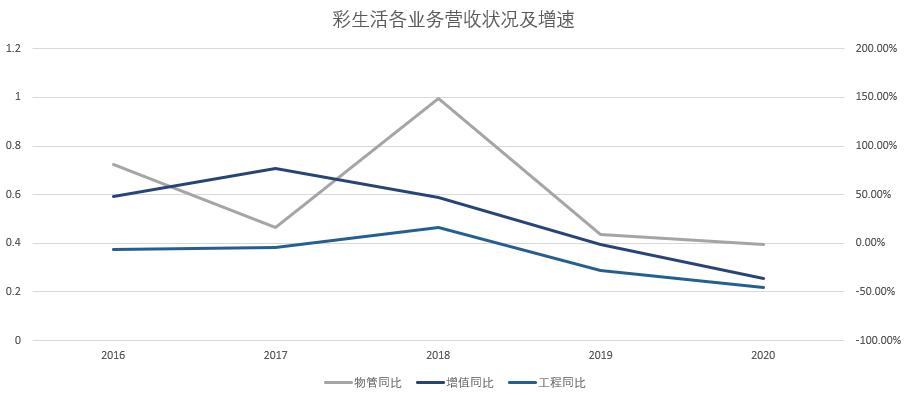

从业务结构来看,彩生活目前营收主要分为三部分,分别是物业管理服务、增值服务、工程服务,2020年三大业务板块对应的收入分别为32.84亿元、2.56亿元、5600万元。

具体来看,彩生活三大业务板块的营收均有不同程度的收缩。2020年疫情影响下,物业管理服务收入下降1.7%、增值服收入下降36%、工程服务收入下降45.6%。

耐人寻味的是,在2020年疫情肆虐下,各个物业服务企业增值服务异军突起,营收规模大幅度拉升,这一点与彩生活正好相反。这也不得不让资本市场对其未来的发展,缺少几分信心。

烂尾楼式的收购,难挽彩生活大局

众所周知,彩生活上市之前曾收并购企业就近100家物业公司,上市之后又收购了100多家企业,还参股了100多家,曾完成了包括收并购开元国际、万达物业等业界举足轻重的项目。

尽管在收并购方面,彩生活有着丰富的经验,但是其大举并购同类企业,并没有让其整体大盘泛起多大的浪花,甚至很多烂尾楼式的收购项目,成为了其未来发展中的包袱与负累。

回顾过往年份彩生活物管收入表现,2016年,彩生活收购万达物业,经过3年半的整合,已经有一些起色。但是2018年在成功收购万象美后,起初获得大幅度增长,随后便开始增速放缓;增值服务收入从2019年开始连续2年下降,工程服务近5年有4年收入是同比下降。

近日,据报道,万象美物业管理有限公司转让深圳市万象美住宅物业管理有限公司100%股权予深圳市彩生活。也就是说,股权变更前,万象美住宅物业由万象美物业100%持股;而股权变更后,万象美住宅物业由彩生活100%持股。

很显然,彩生活依然将投资并购作为其扩张业务的战略之一。不过,早期彩生活的定位,一直是去物业的。彼时,彩生活总裁唐学斌在电话会议中再次强调彩生活的定位,并表示,彩生活是去物业的,万达物业收购,将是彩生活最后参与的一次收购。

“很多人认为彩生活是做物业的,这里我澄清一下,在成立公司的这天起我们实际上就是把物业作为平台的入口,我们真正要做的是社区到家的服务,做一个平台。”唐学斌曾这样公开说道。

如今看来,彩生活收购大大小小的物业类企业,不计其数。而且,不仅收购了万象美,更将其住宅物业也收入囊中。很显然,这样的定位与说辞,既有一些自我打脸,也有一些讽刺意味。

尽管2020年财报发布后,彩生活对外界质疑公司管理规模增长放缓,进行了系列解释。表示造成其业绩不佳的原因质原因质疑是基数较大,也有在整个管理标准上,进行主动调整的原因。但是两年的调整期过去,彩生活已然发现,只有当精细化管理落地以后,才能够实现有质量地管理面积增长。而且,追求有质量、健康、更有价值的面积增长,才是彩生活未来要做的,而不是不顾效益、盲目扩张规模,最终却是一地鸡毛,背着沉重的包袱前进。

尽管官方此时的说辞冠冕堂皇,但是资本市场却不会等彩生活太久。近年,其股价的不断下滑,市值的不断缩水,也正是投资者对其未来发展预期唱衰的表现。无论其宣称自家的合约规模有多大,也难掩其增产不增收的窘境。

因此,也有业内人士认为,其烂尾楼式的批量收购,恐怕也难以挽回彩生活的大局。

结语

如今,资本市场对投资标的可选性很大。即使在物业领域,也是多如牛毛。而理性的投资者,自然不会逆势而行,将其未来的赌注,押在一个无法看到希望的项目上。

而彩生活固然有其辉煌的过去,也有社区服务运营第一股的光环,但是投资者更看重的是其现在与未来。很显然,陷入市值困境的彩生活,已经在合约规模上显得臃肿,而在盈利能力上却严重不足。因此,彩生活也很难再讲一个自圆其说的故事,来打动资本资产,说服投资者。

值得惋惜的是,多次吹响转型号角的彩生活,不可谓不激进,最终却像是经历了一场龟兔赛跑。这是否意味着,彩生活在迎合这个时代大趋势上,还欠缺自己的把握,更没有扭转颓势、扳回一局的能力。

虽然物业行业的竞赛还在继续,没有人敢说彩生活大势已去。但是其曾经本有一手好牌,如今却明显处于十分被动与尴尬的位置,而其未来的命运,也有如大海的浮萍,漂浮不定。但愿激进的彩生活,还有梅开二度的机会。

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article

热门文章

HOT NEWS