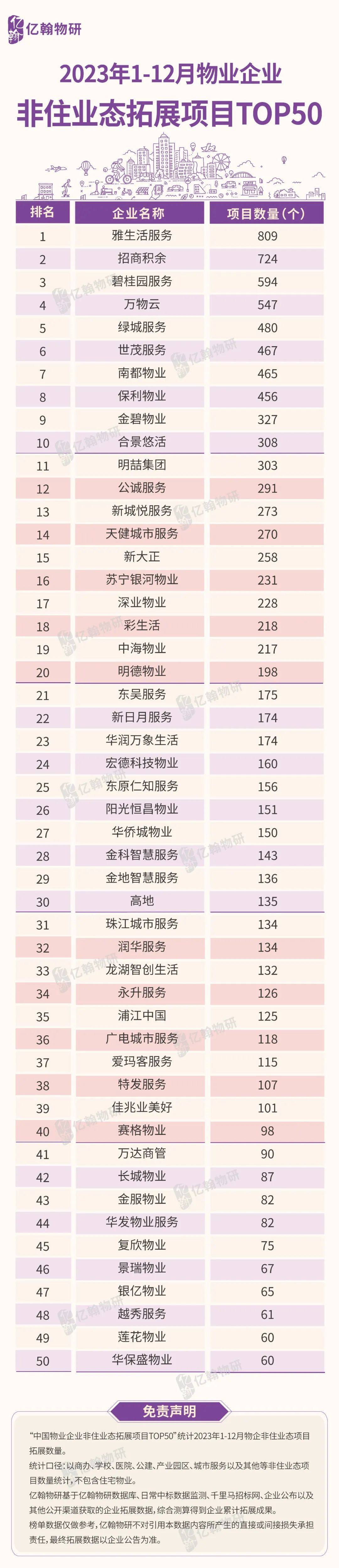

2023年1-12月物企非住业态拓展项目TOP50

细分业态榜单

详细

解读

在经历了2022年跌宕起伏的一年,物业市场发生了巨大的变化。2023年物企拓展逻辑发生了转变,过去是以量为先,现在是以质为准,进行“高质量”拓展,更需要去考虑经营成本以及项目可为企业带来的实际收益,而不是盲目拓量。与此同时,随着政府后勤服务的社会化程度不断推进和企业经营需要的倒逼,物企拓展新业态领域服务市场的需求愈加强烈,因此物企越来越重视拓展非住业态领域。

在此背景下,亿翰智库·亿翰物研推出“中国物业企业非住业态拓展项目TOP50”榜单,从典型物业企业拓展成果看物业行业的拓展思路与策略,为物企在非住业态拓展提供借鉴参考。

01

非住业态机遇不断

外拓市场持续火热

2023年,非住业态机遇不断,外拓市场持续火热。根据亿翰物研跟踪,非住业态领域项目拓展中,TOP50物企共计拓展项目11137个,占所跟踪物企样本全部外拓数量的84.5%。其中TOP10 名单相对稳定,雅生活服务一马当先,2023年共计拓得809个项目;招商积余(11.470, -0.05, -0.43%)位居榜单第二,拓得724个项目。

“

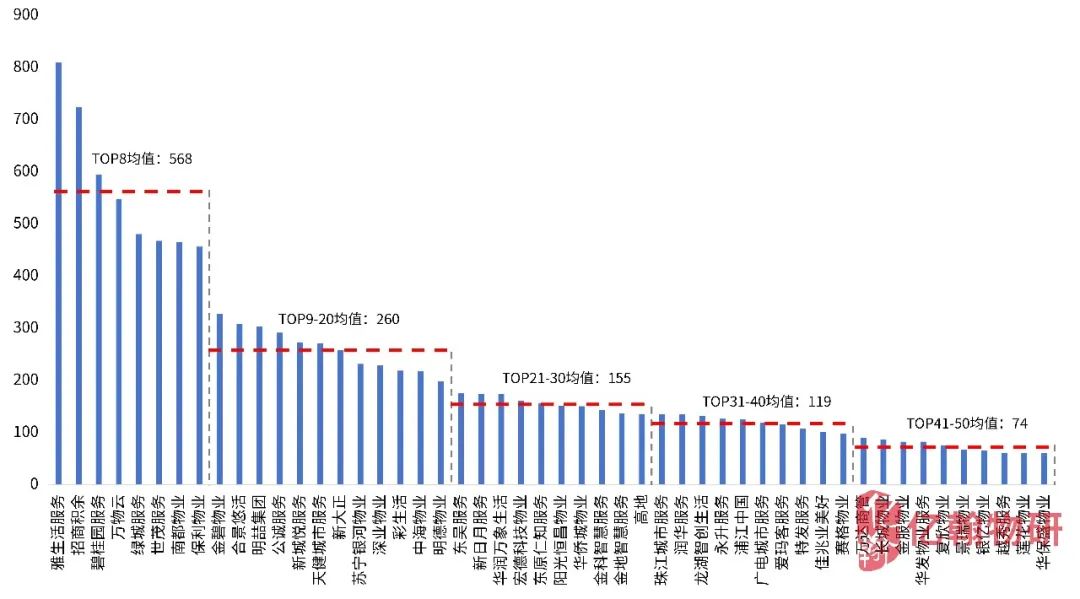

物企梯队分化明显,TOP8格局显现

非住业态拓展上出现三段式梯队分化格局,TOP8、TOP20和其余物企在拓展能力上的分化明显,尤其是出现明显的TOP8格局。从图1可以看出TOP8物企和后续物企在外拓能力上出现断层式的差距,而TOP9-20梯队与后续物企亦有明显落差,而TOP20后的物企拓展能力差异趋缓。数据上看,TOP8物企共计拓得4542个项目,占到TOP50总拓项目数的40.8%;TOP20物企共计拓得7664个项目,占TOP50总拓项目数的68.8%;TOP21-50仅占31.2%。

总体而言,物业管理行业的头部和腰部格局已经形成,竞争主要集中在前20家物企之间。此外,即使在TOP50家的格局下,也出现了明显的长尾效应,尾部物业企业之间的差距不太明显,而头部物业企业无法完全侵占尾部市场份额。

图表1:2023年TOP50物企各梯队拓展情况和拓展数量中枢

数据来源:亿翰物业云

数据来源:亿翰物业云图表2:2023年TOP50物企各梯队拓展情况

数据来源:亿翰物业云

数据来源:亿翰物业云“

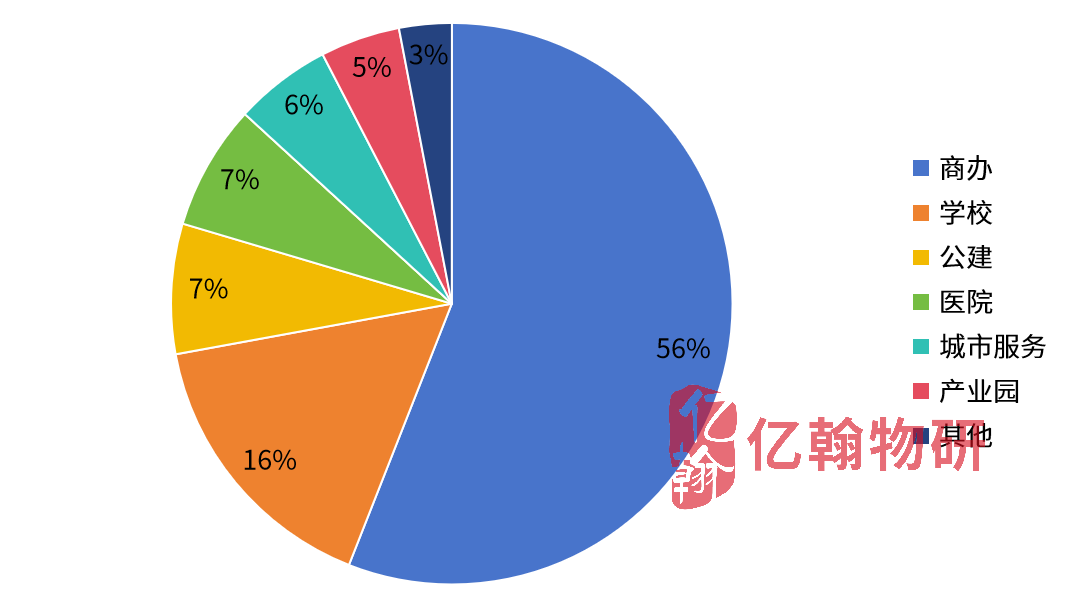

全业态发展成重要战略,商办业态仍为供给主力

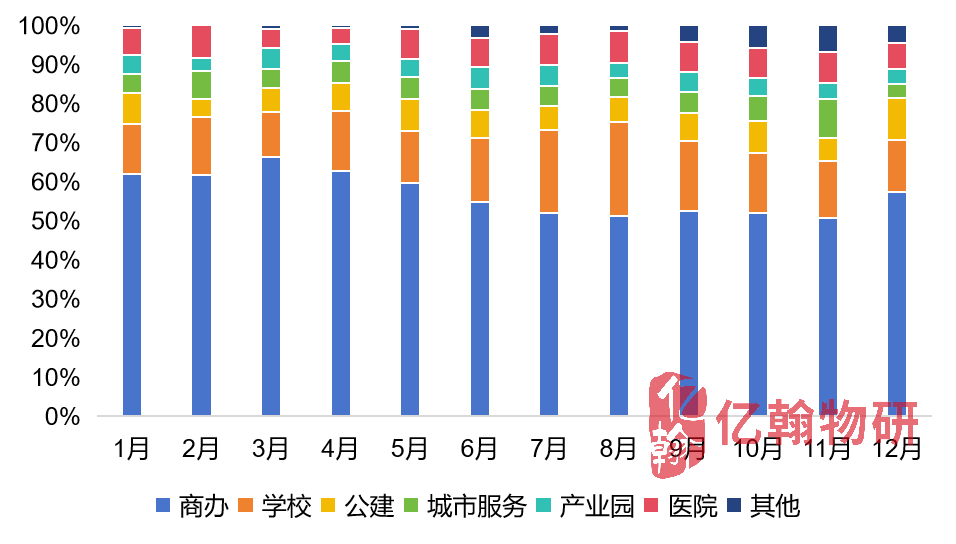

2023年,住房增量市场见顶,物企纷纷投入到非住蓝海。并且,随着政府后勤市场化的持续发展,愈来愈多政府、事业单位的后勤项目向市场释放,扩大了整体物管服务项目的供给。全年来看,商办物业是供给量最大的业态,占所有新拓项目数量的56.0%,其次是学校业态,占16.2%。

纵览各月份情况,商办业态虽然持续占比一半以上,但同时也呈现出比重下降的趋势,主要由于教育后勤市场化、城镇化进程持续推进、民营经济推向高质量发展等大环境因素,学校、城市服务、产业园等业态涌现出诸多需求和机会,物企面对物管市场竞争的新格局,纷纷投身建设和夯实全业态的服务供给能力。此外,可以发现学校业态的投拓市场在7、8月份最为热络,有两方面原因,一是学校业态常以学年度作为签约周期,二是暑假期间是校园后勤服务的闲期,给予物企入驻、交接、改造升级等工作充分的时间。

图表3:2023年非住业态拓展项目结构

数据来源:亿翰物业云

数据来源:亿翰物业云图表4:2023年各月份非住业态拓展项目结构

数据来源:亿翰物业云

数据来源:亿翰物业云“

物企各有所长,多细分业态头部锁定

拆分细分板块来看,商办等多数业态主要由综合实力雄厚的头部物企霸榜。以雅生活服务为例,其连续多个月份稳居首位,在面对物管市场竞争的新格局时,持续在非住业态拓展上发力,特别是在商办和公建业态上成果斐然,豪取该两种业态榜单的第一。

雅生活服务贯彻“一城一策”差异化拓展战略,持续发挥在商办、公建和城市服务等领域优势,充分整合自身和附属公司的资源及经验优势,夯实头部优势。例如,2023年雅生活服务在商办业态上中标多个优质项目,包括中国移动(97.040, -0.82, -0.84%)多个标段、中海石油天津分公司、中国铁建(7.520, 0.01, 0.13%)临港大厦、三航科技大厦、建行稻香湖园区等项目;在公建业态上中标了上海地铁9、10号线、广州图书馆、深圳红岗公园等优质项目。城市服务板块上,继中标深圳市龙岗区横岗街道城市管家服务项目后,再次中标深圳市龙岗区园山街道城市管家服务项目,形成区域服务协同,巩固雅生活服务在深圳的市场优势。

学校物业服务也是近年物企争相布局的业态,2023年学校业态拓展最多的是世茂服务。世茂服务自2020年收购浙大新宇起,不断深化校园物业布局,而浙大新宇深耕校园综合后勤服务二十余年,依靠丰富的校园后勤管理经验,和成功的品牌影响力为世茂服务拓展北京师范大学昌平校园项目、浙江警官职业学院项目、浙江大学海洋学院项目等一百余个项目。其中,北师大昌平校园项目中标金额7606万元,校区以人工智能为特色,以面向未来的应用型学科和新型工科为主要发展方向,世茂服务提供各项后勤措施,致力于为师生提供舒适、美好的学习和生活环境。

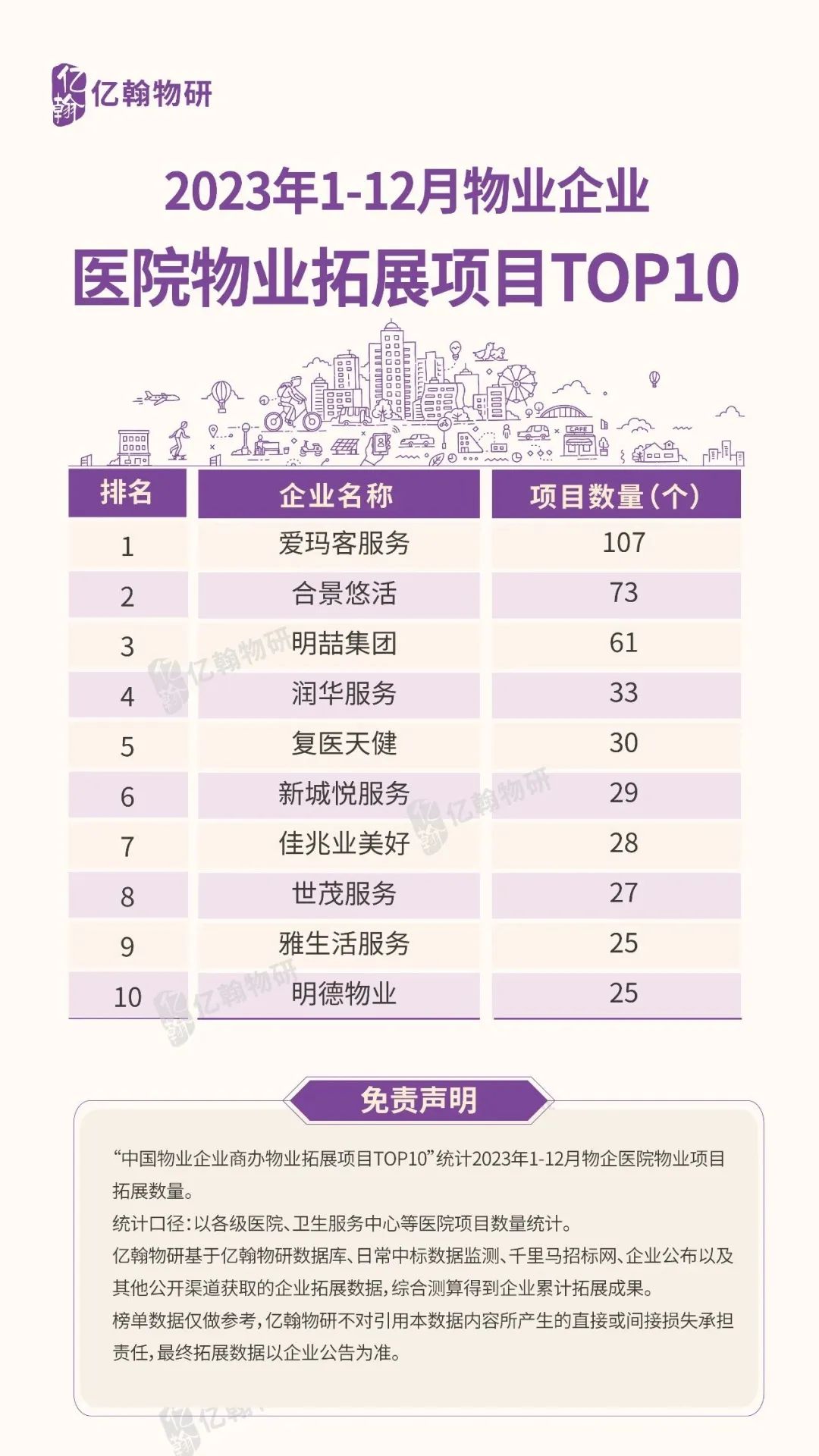

医院业态的格局有所不同,因其特殊性,相较其他业态需要物企更高的专业性,比如医疗废弃物的处理、病区隔离、消毒等工作,对物业服务提出了不小的要求,同时对物企也是一个考验。也正因此,专注于医院业态后勤服务的爱玛客服务,通过其丰富的业态经验,首屈一指成为医院业态的领军企业,并持续拥保持领先地位。爱玛客服务在中国发展了二十余年,为中国近500家医院提供全方位的后勤管理服务,诸如浙江大学医学院附属第二、第一医院、北京协和医院、天津市肿瘤医院、广东省人民医院等知名医院皆是爱玛客服务长期合作的服务伙伴。今年爱玛客服务又与浙大医学院附属第二医院签约多个项目,中标金额高达1.03亿元,为后者解放路院区、滨江院区等多区提供保洁、运送、食堂、设备运维等服务。

02

物企转向区域聚焦战略

苏州产业园业态蓬勃发展

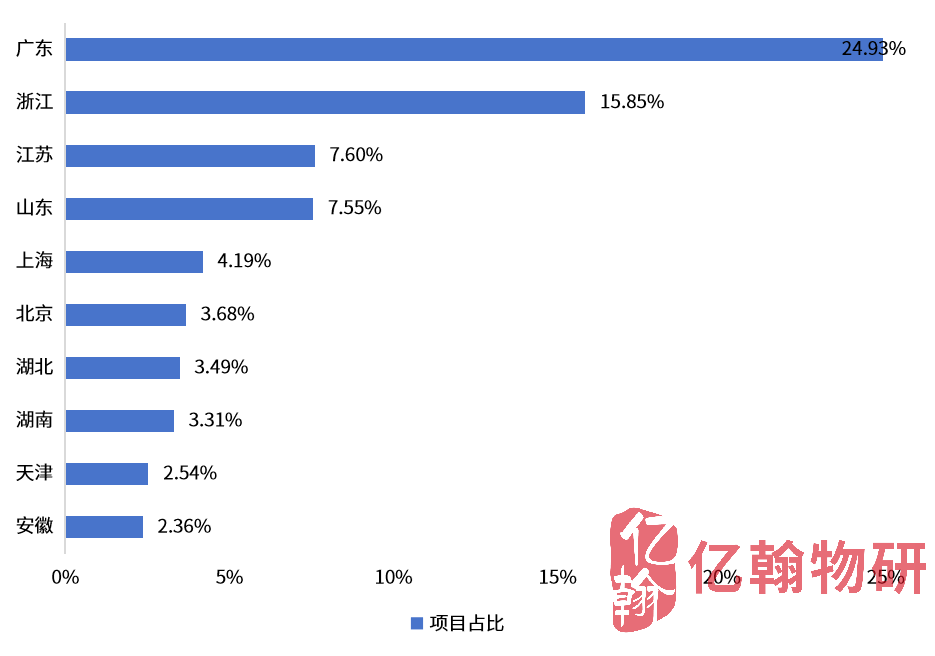

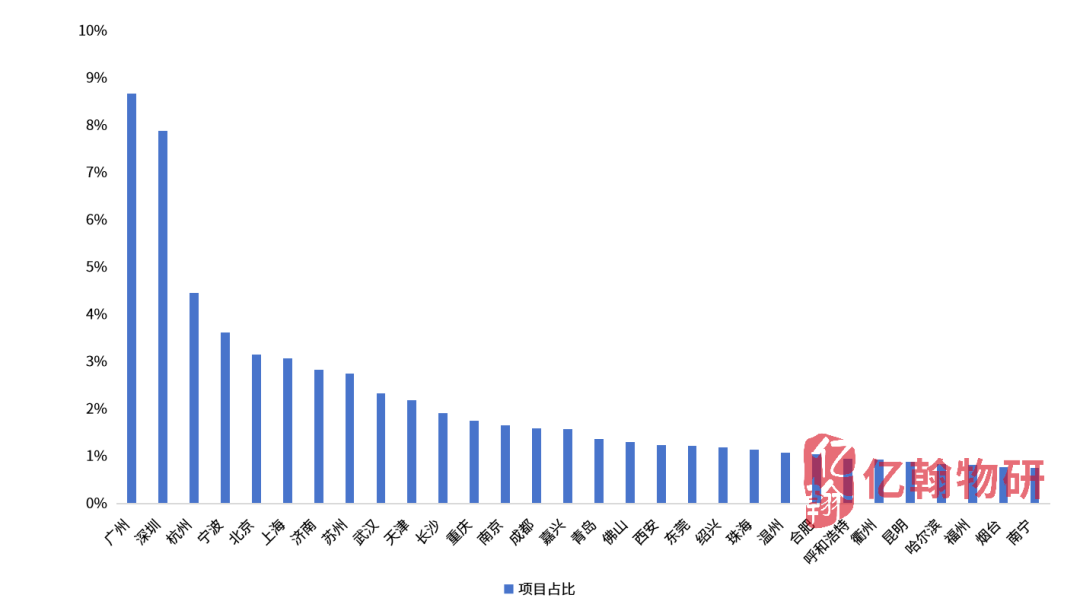

从区域分布上看,广东、浙江、江苏位列前三,分别占比24.9%、15.9%、7.6%。大湾区和长三角地区人口基数庞大、经济发展好,带动大量非住物管需求,同时一众物企深耕于此,共同推动区域物业行业蓬勃发展。尤其是广东作为物管行业在国内发展的萌发地,为该地区物业服务投拓市场提供持续的动力。从城市分布上可以看到,广州、深圳投拓市场极其旺盛,仅此两城市新拓项目数量便超过浙江省全部新拓数量,占全部样本总数的16.6%。

图表5:2023年中标项目省市分布占比TOP10

数据来源:亿翰物业云

数据来源:亿翰物业云图表6:2023年中标项目城市分布占比TOP30

数据来源:亿翰物业云

数据来源:亿翰物业云“

物企转向区域聚焦战略,

高能级区域的低能级城市同样表现不俗

纵观物业发展和区域的关系,大湾区、长三角、川渝、环渤海四个高能级区域的项目供给多、市场热度高。另外从地区分布占比TOP30城市来看,主要由一线和新一线城市构成。整体来看,高能级区域的高能级城市构成了非住业态物管项目供给的主力。但同时也能看到一些高能级区域的低能级城市贡献了不少的新拓项目,例如嘉兴、衢州等城市。项目供给面上,这类城市受高能级区域经济发展等方面的辐射,部分经济价值甚至高于其他区域的高能级城市,项目供给量不断加大;企业面上,可以看出不少物企逐渐转向聚焦区域的战略不断被落实,这些城市受物企战略布局的辐射,投拓市场拉升明显。

“

苏州产业园蓬勃发展,预计持续供给优质项目

此外值得注意的是,苏州市是产业园业态新拓项目数最多的城市。产业园作为民营经济发展的重要载体,苏州正在加快建设世界领先的科技园区,努力建成具有国际影响力的科技创新中心,积极推动民营经济的高质量发展。如聚焦5G通信、大数据等产业的联东U谷数字科技产业园;主打“生物医药、精密零件制造”的尹山智谷生物医药精密制造基地等,预计储蓄供给一批优质的产业园物业项目。

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article

热门文章

HOT NEWS