深度研究丨央国企将成为下阶段物业上市的主力

受房地产市场拖累和反复疫情的影响,物企上市热情减弱,整体上市意愿下降。多家物企首次递表到期未能更进一步,二次甚至三次递表企业增多,部分企业多次递表或聆讯后而再无后续动作,行业出现IPO终止和退市现象。

从资本现状来看,历经价值初识、资本火热,当前物企在资本市场遇冷,逐步回归理性。

通过复盘,我们认为,目前关联房企的健康程度及物企自身经营及业绩的底色是物企健康发展的核心要素,且资本市场偏爱高信用、低风险、成长性强,经营能力优异和具有竞争优势的央国企背景物企。

随着近期房地产政策的转好及国企改革深化,物业估值得到修复和触底反弹,央国企将有望成为下一阶段上市的主力。

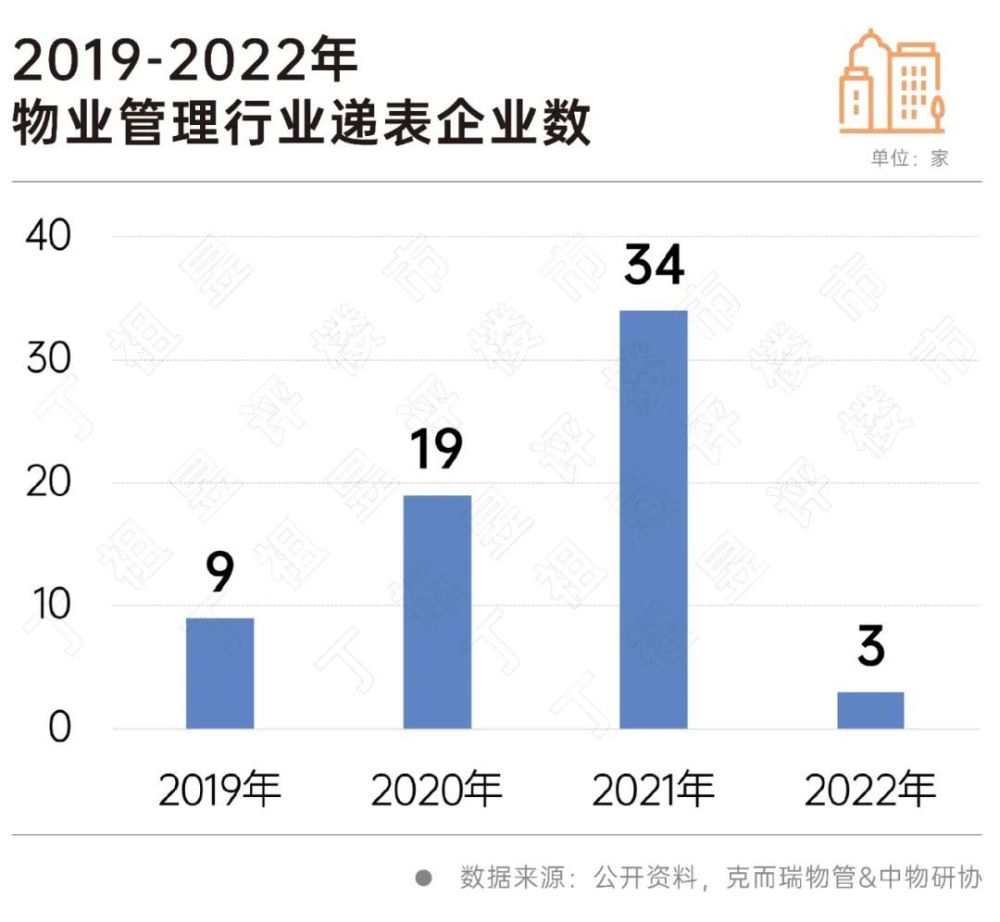

2022年物企上市热情进一步减弱,截至目前仅3家物企递表,6家成功上市,6家尚在排队,且除第一次递表刚过期的中湘美好,其他五家都历经多次递表,上市之路坎坷。

同时,根据港交所新规,自2022年1月1日,港交所开始实施新的上市规定,对于部分之前递表而未在新规实施前成功上市的物企,如瑞安新天地、明宇商服等因未满足新规而被拒于资本市场大门之外,上市折戟。

从IPO审批端来看,由于房地产市场遇冷,房企资金链普遍比较紧张,除了受物企自身上市意愿的影响外,港交所对物企上市的审批也更加严格,放行速度明显变缓。

据克而瑞物管和中物研协统计,2022年新上市的6家物企从初次交表到成功上市平均历时294天,较2021年13家新上市物企平均用时延长89天,较2020年17家新上市物企平均用时延长157天。

2021年至今,受上游房地产深度调整等因素影响,物业管理行业经历了多个阶段。由2021年初的快速发展阶段,PE均值集中分布在30-40倍,到下半年估值开始掉头下行,较上半年缩水近四成;

2022年,物业管理行业估值并没有发生实质性的改变,仍在持续回调,并于10月31日,物业股估值降至历史最低,仅为8.4倍。到了11月份,受地产政策的提振,物业股估值发展有望修复,估值有触底反弹之势,物业股也将迎来一轮回调,逐渐回归较为合理的估值范围。

整体来看资本市场对央国企比较友善。央国企天然具有高信用和高稳健发展的特性,相对民企,央国企更具抗风险和抗周期的特性,估值总体上表现为:央企>国企>民企。即使在2022年市场环境持续下滑的时期,央国企估值均值也均超过10倍,而民企已大幅下调至10倍以下,下滑到历史最低。而就个股而言,央、国企之间,以及个体物企之间,也呈现出较大的差异。

就个股而言,在资本市场的表现,主要是受关联房企的健康程度及物企自身经营及业绩的底色的影响。

2021年中期起,物企估值持续下调,特别是2022年以来具有地产背景且地产面临困境的物企估值进一步下挫,相较而言,央国企物企在资本市场表现相对稳定。面对地产风险,高信用背景成为资本市场当前阶段看中的核心要素之一。

从整体上看,国资背景物企拥有稳定且优质项目资源,规模优势更加显著,特别是在地产低迷时期,特别是央企背景物企规模的成长性更加显著。

2022年中期,五家央企在管面积总值达14.2亿平方米,均值为2.8亿平方米,增速35.8%,均值和增速均高于国企(1.4亿平方米,19.2%)和民企(1.1亿平方米,30.0%)背景物企,且央企背景物企在管面积均值是国企物管的1.77倍,是民企物管的2.53倍。

高估值的物企具有规模大、储备足、拓展能力强和项目质量高的特点。央企背景物企凭借背景资源优势及全国化布局,拥有丰富的优质资源,在高基数背景下,仍实现规模的快速增长。

其中,央国企中,保利物业、招商积余、中海物业、华润万象生活和万物云均持续全国化布局和城市深耕,通过市拓、合资合作和收并购等方式持续扩大规模,至2022年中期在管面积均超过2.5亿平方米,位居行业前列,在管面积具有高基数,稳定增长的特点。

建发物业在管面积3725.9万平方米,管理规模相对较小,但其合约在管面积为2.16倍,未来规模增长确定性强。

而其他央国企管理规模均小于建发物业,相对而言,这类物企管理规模基数小,储备量少,覆盖的范围仍主要聚焦区域,尚未实现全国化布局,市拓能力尚需提升。

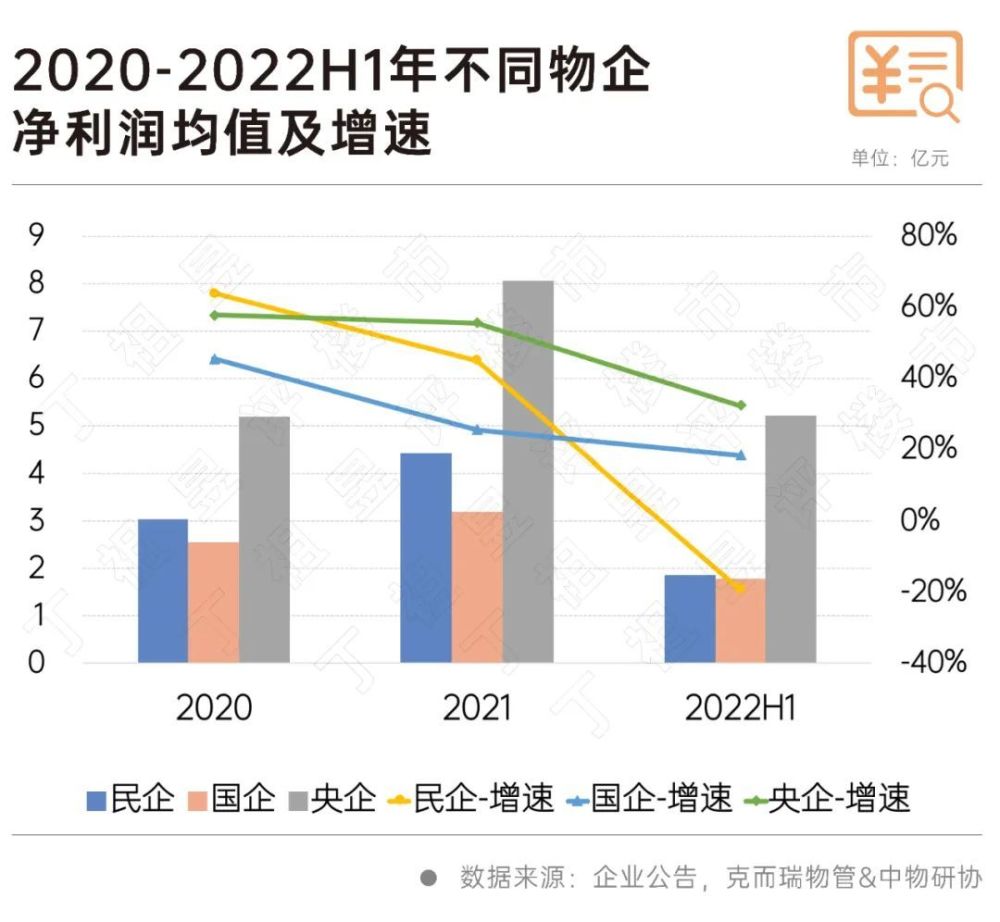

规模增长为营收增长奠定基础。2022年中期,五家央企营业收入总值达234.4亿元,均值为46.9亿元,增速28.8%,增速首次超过民企(26.2%)背景物企,且央企背景物企营业收入均值分别是国企和民企物管的2.12倍和2.72倍。

民企出现亏损,而央企和国企净利润仍持续增长。2021年中期,央企净利润均值为5.2亿元,是国企的2.91倍,民企的2.81倍,央企净利润均值增速达32.4%,高于国企(18.3%)和民企(-19.1%)。

“三箭齐发”修复行业信心,支撑央国企进一步发展

房地产融资政策“三箭齐发”,有望修复物业行业信心。11月,房地产行业连发“三箭”,形成了松绑信贷,稳定预期;扩容债券,稳定信用;重启房企并购重组和股权融资,稳系统等三大融资支持体系。

这“三支箭”意味着政策和市场或将出现拐点,使房地产行业受益,并有利于重塑房地产行业的格局。同时,获得资金支持的房地产物企,将有望极大缓解房企出售物企或抵押股权、向物企出售资产、挪用物企资金、应收账款无法兑付等疑虑风险,增加市场对房企的预期。

特别是央国企相对更为稳健,更容易在政策支持下得到发展。该等利好也将传导至物业管理行业,极大的支撑央国企背景物企的进一步发展。

国企政策改革,央国企料将成上市主力

多项政策支持央国企做大做强。自2013年十八届三中全会,我国便拉开国企改革的序幕。近些年,国企改革政策经历了政策规划阶段、局部试点阶段、广泛试点阶段和全面落实阶段等发展阶段,于2022年国企改革三年行动迎来收官。

在国企改革三年行动中,明确提出要通过推动国有企业的上市以及围绕上市进行各种改革,国企上市是深化国企改革的重要举措。

2022年5月27日,国务院国资委制定印发的《提高央企控股上市公司质量工作方案》涵盖推进上市、资本运作、科技创新、人才培养等诸多上市公司改革发展关键环节,提出要“打造一批核心竞争力强、市场影响力大的旗舰型龙头上市公司”和“培育一批专业优势明显、质量品牌突出的专业化领航上市公司”等具体目标。

二十大报告也指明了国企改革的方向,将“推动国有资本和国有企业做强做优做大”,“提升企业核心竞争力”。在政策支持下,下一阶段,央企控股上市公司将进一步成为国企改革重点突破方向。

国企改革的持续推进,将利好物企的发展,央国企或将成为上市的主力。

从已上市的物企来看,民企经历了一段上市高光时期,77%的企业为民企背景物企,而在随着房地产行业信用风险显露和多家房企暴雷,资本市场也更加青睐高信用和稳定性强的央国企。

2022年以来,递表和成功上市的物企中有六成为央国企;深圳控股也表示公司正考虑可能分拆物业管理业务,并于香港联交所主板独立上市。

目前,仅14家央国企上市,仍有多数央国企物业尚未上市,在国企改革的持续深化和推进下,央国企将有望成为下一阶段冲击资本市场去,启动上市的主力。

自2014年以来,资本市场对物业管理行业的认识,历经价值发现、资本火热和理性回归三大的阶段,当前,物业管理行业在资本市场上市的火热期已成历史,上市主体规模和综合实力参差不齐、盲目上市的阶段结束。

随着整体市场、整体经济形势的向好、疫情放开和房地产利好政策的陆续发布,物业管理行业的价值也将进一步体现和沉淀,物业的上市将回归理性,市场对物企的态度,也将进入更合理的区间。

随着国企政策改革进入新的阶段,我们认为央国企将成为下一阶段的主力,而物业上市的主体、态度、目的和资本市场关注的重点也将发生改变。

历经多年发展,能够在资本市场中快速发展,且保持高估值的物企,是那些能够真正用好资本红利,真正做好服务和品质的物企,究其本质最终拼的还是关联地产和资源的健康程度及自身业绩和底色。当前被“寄予厚望”的央国企能否真的在下一阶段成为上市的主力,让我们拭目以待。

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article

热门文章

HOT NEWS