物业行业已经进入一个新周期,这份报告指出了这些趋势! | 峰会后记

2022年11月21-23日,由深圳市住房和建设局指导、深圳市物业管理行业协会主办、上海克而瑞信息技术有限公司承办的「2022深圳国际智慧物业产业博览会」在深圳举办。作为同期会议之一的“新周期的开启:2022中国物业行业高峰论坛暨城市服务论坛”在21日举办,论坛汇集了500余名来自全国领军物业服务企业的高管精英,以及各地方物业管理协会、物业服务企业及供应商、服务商企业代表、金融机构和研究机构的嘉宾代表,共话当前物业行业与城市服务发展。克而瑞物管对现场嘉宾的演讲干货做了整理,与各位读者一起分享,以期对于物业行业的探索与实践有所启发。

本期嘉宾

上海易居房地产研究院物业课题组组长

中物研协总经理 杨熙

在「新周期的开启:2022中国物业行业高峰论坛暨城市服务论坛」现场,上海易居房地产研究院物业课题组组长、中物研协总经理杨熙发布了《旧时代的终结 新周期的开启》研究报告,以下为报告内容精选:

从中国物业管理行业的发展历程来看,我们把行业分成四大阶段:

第一阶段是行业起步探索期:从第一家物业企业在深圳诞生,第一个管理项目开始,中国物业管理行业发展之路自此正式开启,并逐步推进物业管理市场化和规范化,逐渐走向了物业行业的正轨。

第二阶段是地产助推发展期:伴随着整个房地产黄金十年的发展,物业行业也随着地产的助推在不断的开疆扩土,这个时代也为中国物业尤其是跟开发商关联的一些品牌上打下了非常良好的服务品质基础。

第三阶段是资本市场窗口期:在2014年-2021年之间,我们看到既有房地产的高歌猛进,同时在资本市场上进一步对物业行业的认可也大幅助推了物业行业的发展。当然从第一家上市的物业服务企业开始一直到2021年下半年核心资产被收购,我们认为在这个周期里,这作为标志性事件和标志性的业也为这个周期画下了一个句号。

第四阶段是独立发展新周期:从现在开始或者说从当下2022年开始,行业还会持续不断的发展,必然会走上一个新的发展方向和道路,原有的一些模式、环境都已经不存在了,那我们可以把它先称之为“一个独立发展的新周期”,这意味着需要向过去告别很多,但同样也会迎来更多的回归。

01

物业行业发展新格局

从整个行业的发展新格局来看,物业的渗透率逐渐提升,全国管理规模及营业收入持续增加。按照我们的统计和预测,到2022年年底,整个行业的产值接近1.5万亿,整体上的管理面积差不多约在370亿平方米左右,在过去的一年里500强企业的市场份额还在不断提升,物业行业是一个长尾的行业,未来头部企业所占的份额还会持续增大,目前500强企业的份额已经升至45.93%。

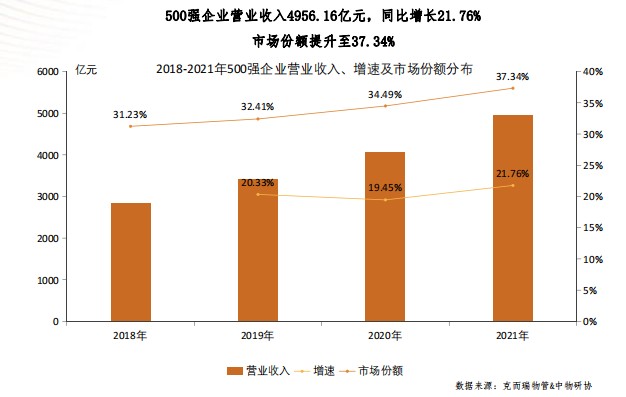

同时,我们也看到越来越多的物企的第三方在管面积占比越来越高。在2021年年末,这个数字首次超过了半数,独立扩张已成为物企持续扩张的关键能力。从营收上我们可以看到集中度越来越高,目前500强的市场份额约在37.34%左右,这个集中度跟面积集中度一样,未来还会持续增长。

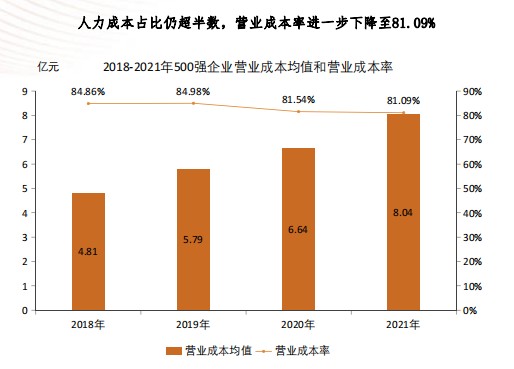

从整体的人力成本情况来看,随着管理面积的增大以及科技的提效,整体的营业成本率略有下降。我们这个行业也为社会做出了非常大的贡献,500强企业为整个社会提供了400多万个就业机会。

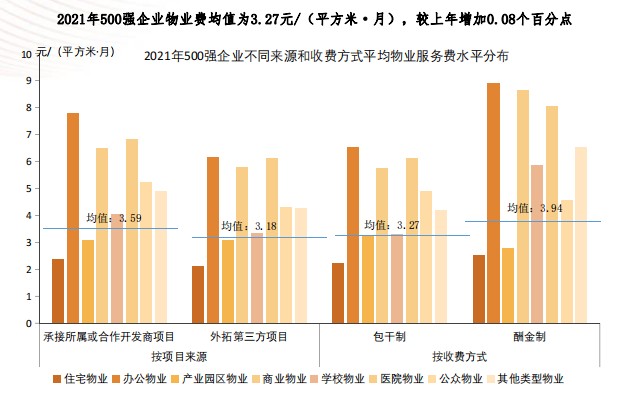

从整体物业费的水平来看,质价相符是大势所趋,未来也会一直大力提倡。目前全国行业的物业费均价(把所有的非住和住宅拉平)约在3.27元/每平方米/每月。

02

当下物业管理行业发展形势

1、政策环境:顶层政策定调鼓励支持,指明行业未来发展方向

从整体上的宏观政策来看,物业行业还是比较受政策关注和支持的,尤其在2022年年底、2021年持续有好政策;今年又把物业服务企业纳入了当地疫情防控体系,政府对物业行业整体的发展还是比较支持的。

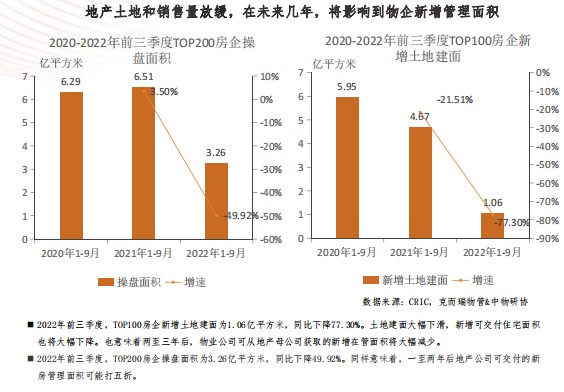

2、地产拖连:地产危机影响物企后续管理面积的增长和为经营带来不利影响

地产危机对物企的影响首先体现在后续管理面积的增长,同样也为当前物业行业的高毛利等状况的变化埋下了更多伏笔。正如我们所看到的,在过去这一年里,乃至在未来的两三年里,地产危机对物业行业的影响还将持续。

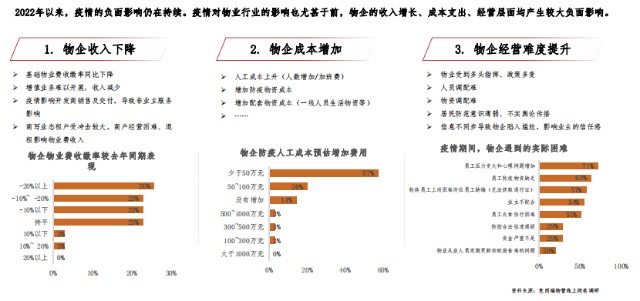

3、为“情” 所困:疫情对物企的收入、成本、经营难度均产生影响

疫情已经有三年多的时间了,相对于其他行业,疫情可能对物业行业的影响相对会小一些,不像餐饮、旅游这些行业经历了可以说是毁灭性的打击,但疫情的确也对物企的收入、成本包括经营难度产生了很多影响,其中包括对社区增值服务、整体成本等等的影响。

可双击查看大图

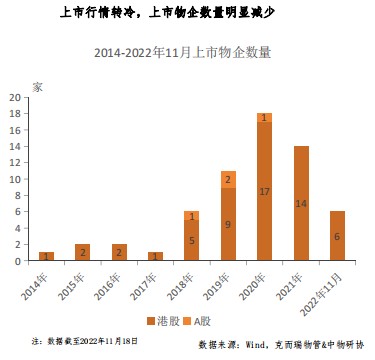

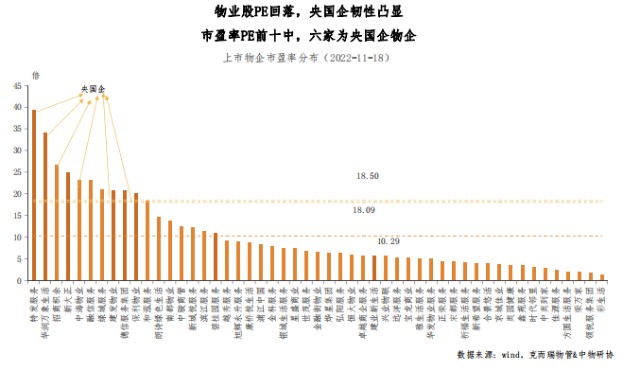

4、资本遇冷:资本市场不尽人意,股价一路下行,上市和递表企业锐减

我们也已看到,在过去一年中,物业行业在资本市场的表现不尽如人意,股价也一度下行。在最高峰的时候物业行业上市物企的市值曾突破了万亿,在最低点的时候却只有不到2千亿,这也影响到了后续上市企业和递表企业进一步的锐减。

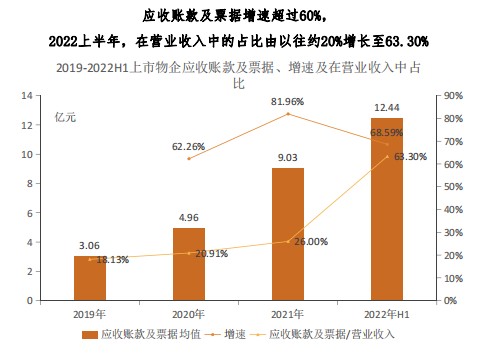

5、现金乏力:现金流增长乏力,应收账款增多,回款速度变慢

物业行业的应收账款在不断增多。就很多上市物企包括在2022年中的很多上市物企的发展状况来看,其现金流至少在上半年是没有回正的。

当然,我们也看到,央国企物业在这轮调整之中的韧性被体现了出来,整体上来看,其发展相对会更加稳健,表现也优于民企。

03

物业新周期的开启

物业行业在过往的周期中所强调的“规模为王”将会变为更加有质量的、更加高质的增长,这一过程将伴随着对过往周期中的一些告别,我把它称之为“四个告别”:

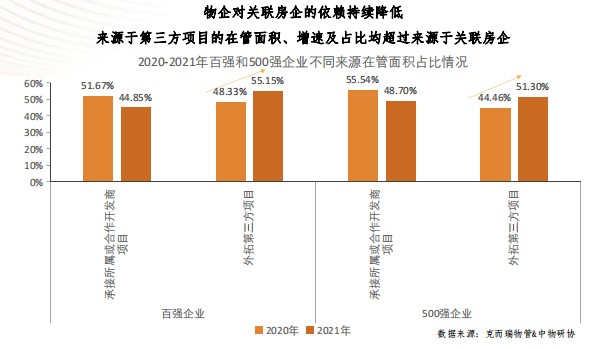

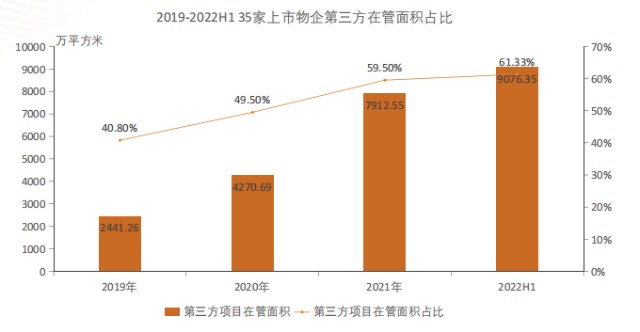

1、告别地产依赖:部分物企来源于第三方的在管面积占比已超过60%

从目前来看,大多数物企或者核心上市物企的第三方在管面积已经大幅超过了原有开发商提供的面积,其比例已超过60%以上。这个趋势未来一定会继续持续,不管是主观上还是被动上,物企都不得不告别对地产的依赖。

2、告别高增长:规模、业绩增速放缓,净利润首次出现同比下滑

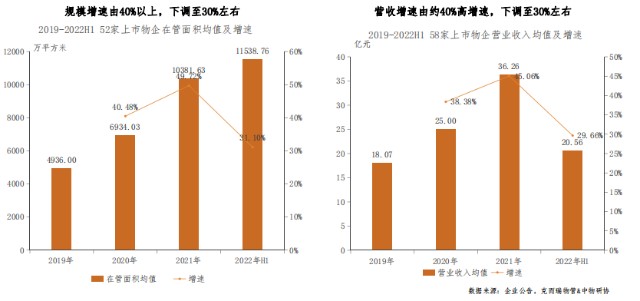

2021年年初时,在彼时的年报发布会上,物企都提出了非常高的增长目标,从5年10倍、3年5倍这样一些高歌猛劲的“豪言壮语”,但是到今天我们可以看到,整体上整个宏观经济的增长已经在放缓,这无疑也会影响物业行业的规模增长。

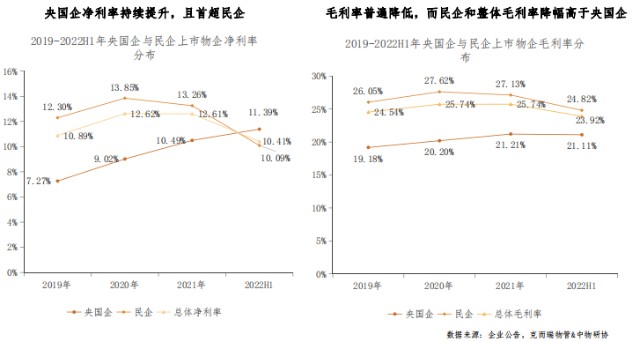

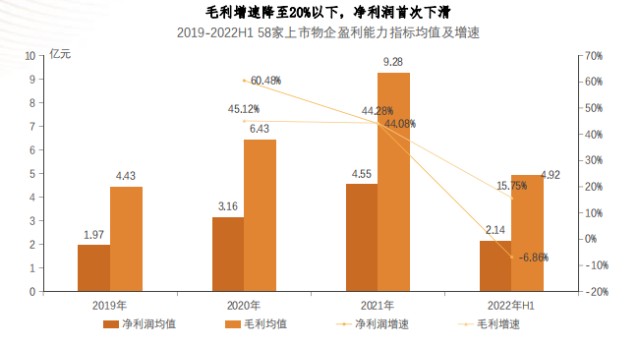

3、告别高毛利:上市物企毛利增速已降至20%以下,毛利率、净利率双双下滑

物企必须要认清现实,行业会告别高增长,同时也会告别高毛利,高毛利是不可持续的。

4、告别高估值:物业板块估值已进入历史最低点

与此同时,物业行业也正在告别高估值,正如我们和行业中一些企业所作的交流,今天的物业板块确实估值已经进入了最低点,但我们还是理性地认为,物业这样一个可以持续叠加或者说像Saas软件的行业企业,它原本不应该是如此的估值水平。

在这种新周期之下,物业服务企业应该如何做呢?我们认为主要表现在以下几个方面:

1、回归服务创造价值

物业行业整体会回归到“服务”,为业主创造价值,更好地去完善品牌矩阵、发布更好的服务体系,通过品牌更长时间地穿越周期。

2、回归组织管理提效

物业行业还将回归组织管理的提效,重视组织建设,企业内部进一步开展优化调整,组织架构向更扁平、更专业的方向频繁调整,数据显示,近六成企业地管理效率得到了显著提升。

3、持续数字升级提效

物业行业也会持续做数字的升级提效,推动数字升级,通过数字化来为行业创造更好的效益。

4、探索多经专业运营

过去一年,很多物业服务企业都披露了增值业务新的探索方向,我们可以看到,整个物业行业的社区增值业务正在处于持续探索中,产品“整合”趋势不断凸显。

物业行业可以是一个百年常青、基业常青的行业,也可以说它是一个长坡厚雪的行业,我们认为所有这些都定义了物业行业是可以持续发展的。虽然当前面临着一些困难,但物业行业是时间的朋友,也预祝我们的企业、预祝我们的行业,在未来在新的周期里会发展的更好。

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article

热门文章

HOT NEWS