物业股还香吗?十大维度透视物企2021年成绩单

作者|陈盼盼

出品|焦点财经

城门失火,殃及池鱼。2021年,伴随着地产行业的调整,物管行业跌宕起伏:招股书失效频现、企业收并购加剧、资本理性回归、行业估值大幅回调,市值一度腰斩,跌到有投资者跑去问某龙头物企CEO:物业股还能买吗?

焦点财经梳理已披露2021年报的52家上市物企数据,从规模、营收、利润、融资、拓疆、毛利、估值、成长及市值等十大维度,分析物业股的投资价值。

管理规模大幅增长

规模是物企实现收入和盈利的基础,也是物企价值的立身之本。2021年,物管行业的收并购浪潮更加猛烈,市场外拓更加积极。尤其受房企资金链紧张、加快变卖资产套现的影响,收并购从“大鱼吃小鱼”转向“大鱼吃大鱼”。

克而瑞统计,截至2021年12月末,共有29家上市物企发起53项并购,并购交易总额达366.88亿元,总代价为2020同期(94.3亿元)的3.77倍。其中,仅碧桂园服务一家,年内发起了蓝光嘉宝、富力物业、邻里乐、中梁百悦智佳服务等7起并购,总金额达190亿元。

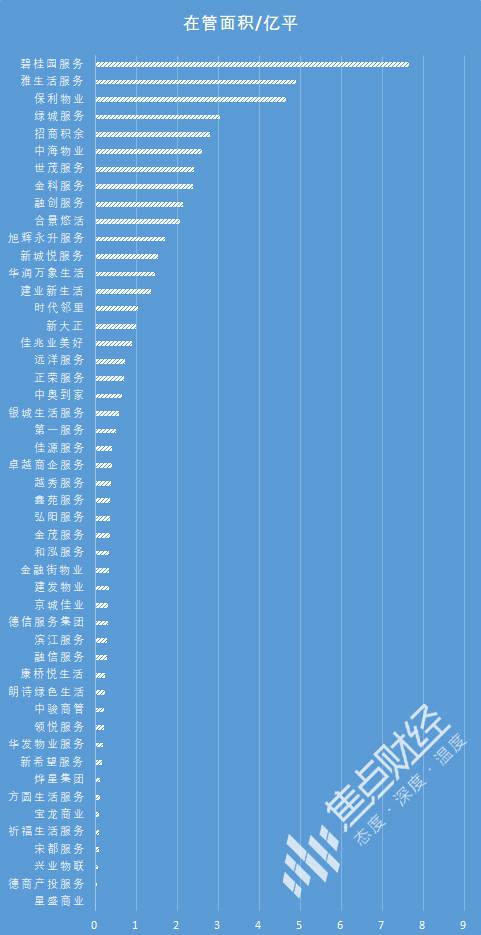

收并购+市场外拓带来物管行业在管面积突进。目前,已有49家物企披露2021在管面积数据,总在管面积达53.34亿平方米,平均增速51.7%,平均在管面积1.09亿平方米。

从物企来看,截至2021年末,碧桂园服务在管面积达到7.66亿平方米,不仅超越保利物业位居榜首,还与第二名雅生活服务拉开近3亿的差距。保利物业、绿城服务及招商积余的在管面积分别排在第三、第四、第五。

2021年合景悠活通过广州润通、雪松智联和上海申勤的并购,在管面积大幅提升,同比增长395%,跻身前十。

与此同时,行业“马太效应”凸显。截至2021年末,行业规模极差已扩至7.64亿平方米,宋都服务、兴业物联、德商产投服务、星盛商业等4家物企在管面积位于小于1000万方,与行业平均规模差距悬殊。

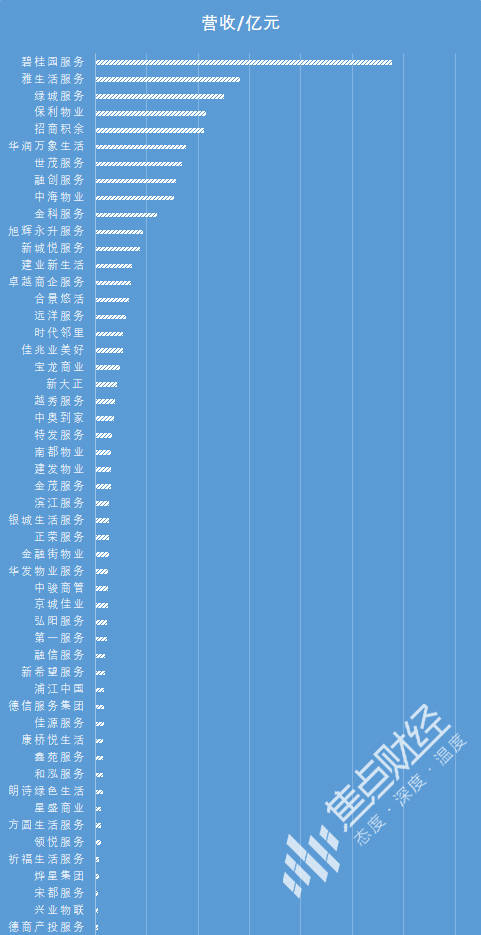

管理规模扩张助推物企营收高增。2021年,52家上市物企营收总额达1803亿元,平均增速达43%,行业平均营收34.67亿元。

2021年,碧桂园服务以288.43亿元营收,蝉联营收榜冠军,并且是唯一一家营收200亿的上市物企。雅生活服务、绿城服务、保利物业及招商积余营收均过百亿,紧随其后。但是,有七成上市物企营收低于行业平均值,甚至有17家营收不足10亿元,差距进一步拉大。

盈利增速保持高位

从投资者角度来看,一家公司的盈利水平决定未来回报。焦点财经从毛利率、净利润两个维度判断上市物企的盈利能力。

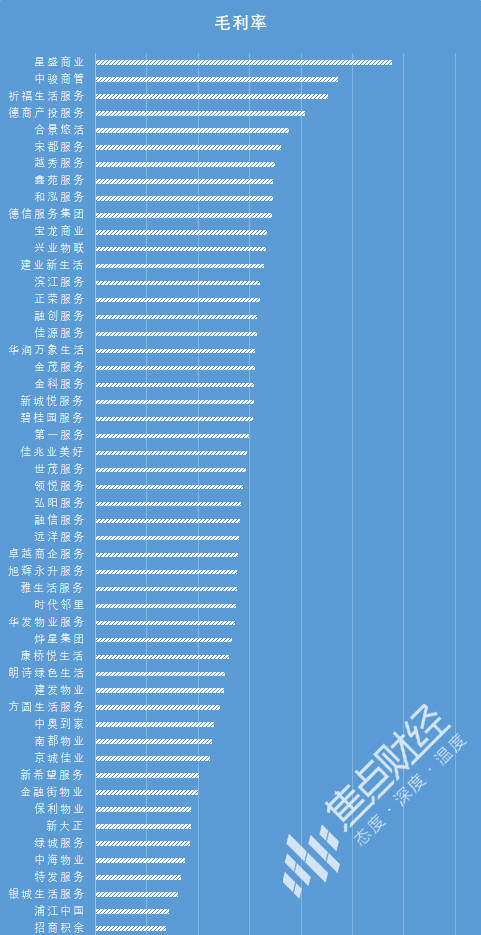

于物管行业而言,相较于住宅项目,商业项目单坪物管费高,内生成长潜力利润创造能力更强。2021年,52家上市物企平均毛利率为28.72%,与2020年几乎持平。其中,星盛商业、中骏商管、祈福生活服务、德商产投服务、合景悠活等上市物企的商业管理收入贡献度高,为其带来高毛利率,盈利能力居前。

受高毛利诱惑,2021年,商管赛道持续扩容,远洋服务、融创服务、碧桂园服务等多家物企新增商管业务。

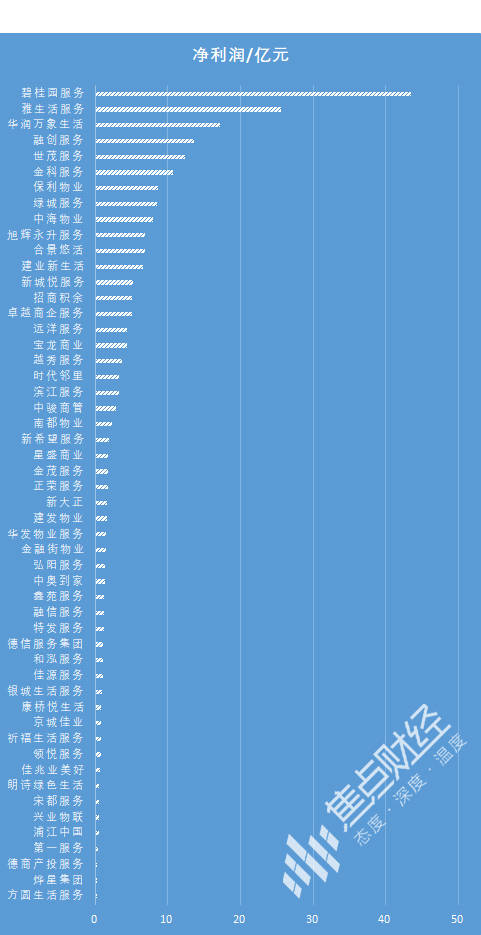

净利润方面,2021年,52上市物企净利润总额达239.8亿元,平均净利润4.61亿元,高于2020年的4.45元。此外,2021年,上市物企的平均增速达51.22%,尽管下半年受房地产影响,增速较上半年大幅下降,但全年增速依然保持高位。

就物企而言,2021年有15家物企净利润高于均值,14家物企净利润小于1亿元。其中,碧桂园服务断层第一,雅生活服务、华润万象生活位居第二、第三。

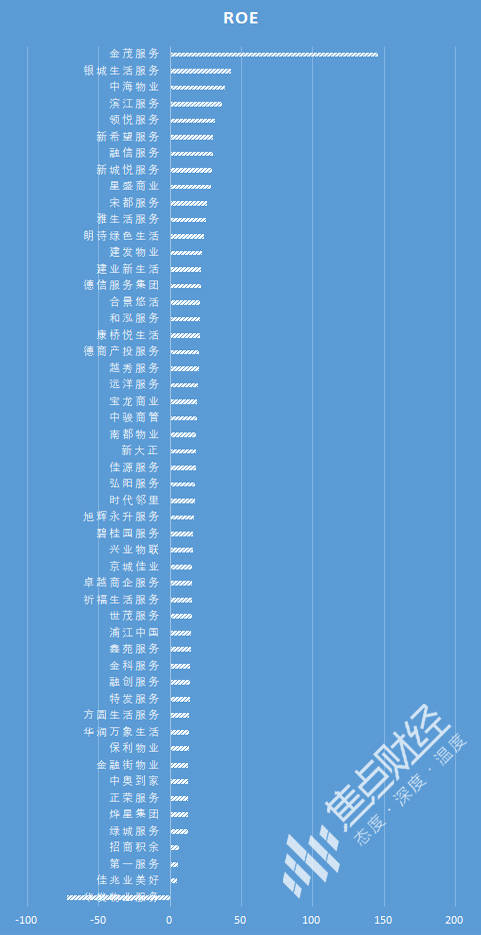

巴菲特曾说过,如果只能用一个指标选股,他会毫不犹豫地选择ROE。相较于毛利率、净利润,ROE(净资产收益率)更能直观判断企业为投资者带来多少收益,被称为:投资价值的“锚”。

2021年,52家上市物企的平均资产收益率为19.79%,低于2020年的25.67%,但仍远高于房地产行业。2021年,有21家物企ROE高于平均值,其中,今年上市的金茂服务ROE高达145.57%,独占鳌头;另有32家物企ROE处于10%-20%之间,仍有上升空间。

高成长性凸显

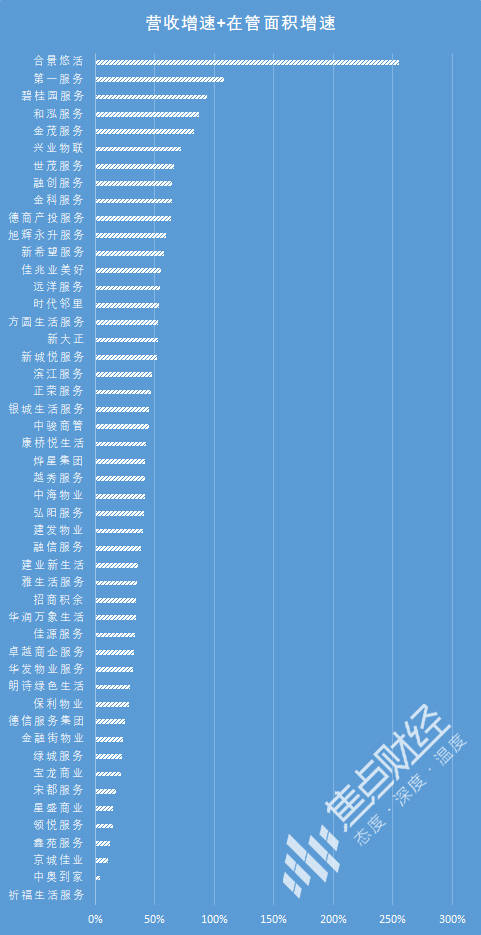

企业的成长性是价值投资中一个重要因素。高成长性的企业基于不断增长,给市场带来乐观预期,维持甚至推动高估值。

在物管行业,在管面积增速和营收增速可以一定程度代表成长能力。焦点财经经过综合计算发现,合景悠活凭借395%的在管面积增速和114.6%的营收增速,一马当先,成长指数超越第二名第一服务一倍多。

碧桂园服务成长指数位列第三,是为数不多规模基数大,仍高速增长的上市物企。与2020年相比,兴业物联和旭辉永升服务成长指数大幅提升,双双跻身前十。

整体来看,52家上市物企中,有28家物企综合成长指数高于50%,高成长性凸显。

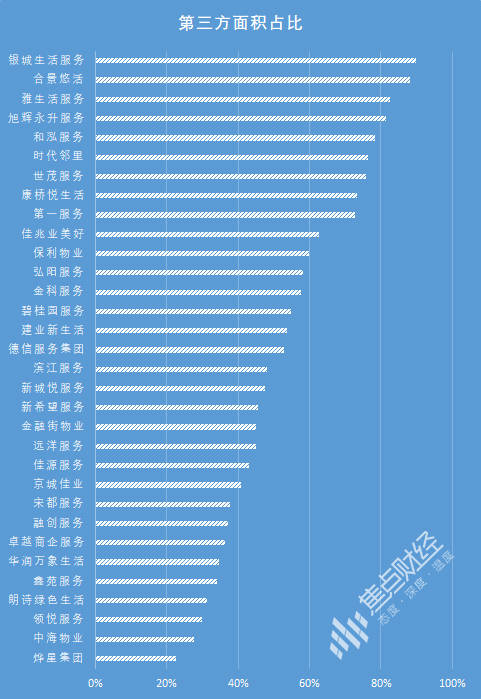

此外,由于上市物企多脱胎于房企,资本市场对于物企的考量,更加看重其脱离母公司后的独立能力和外拓能力,“短期看母公司,中期看市场投拓能力”。因此,第三方面积占比是判断成长性的一个重要指标。

目前,有32家物企披露了2021年第三方面积。2021年,32家物企第三方面积占比平均达53.89%,较2020年提升9个百分点,物企的整体独立性有所增强,中长期发展能力进一步提高。其中,银城生活服务、合景悠活、雅生活服务、旭辉永升服务第三方面积占比明显高于整体均值水平。

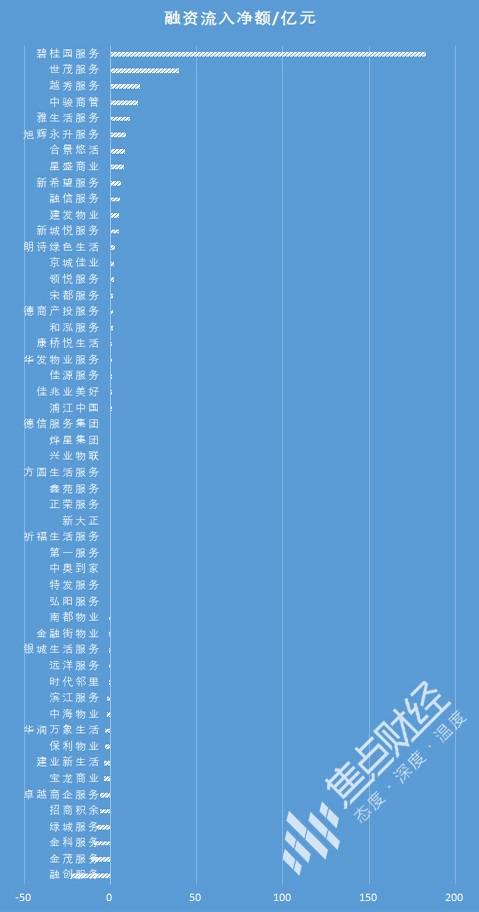

若进一步判断物企成长性如何,融资能力也是一个参考指标。因为,从长远看,该指标是物企保持成长的基础,与物企的持续经营能力和盈利能力强关联。

2021年,52家上市物企中,有22家融资净流入额为正,合计324.28亿元。

相较于2020年依靠上市募资,2021年,配售成为上市物企融资的主要途径。去年,碧桂园服务、和泓服务、鑫苑服务、新城悦服务、雅生活服务、旭辉永升服务、世茂服务、建发物业等港股物企,先后进行了总计9次配股融资。

其中,头部物企的融资额度远高于中小物企。2021年,碧桂园服务凭借两次配售+一次发行可转债,拥有183亿的融资净流入额,高居榜首,为上市物企总融资额度贡献一半。

估值处历史低位

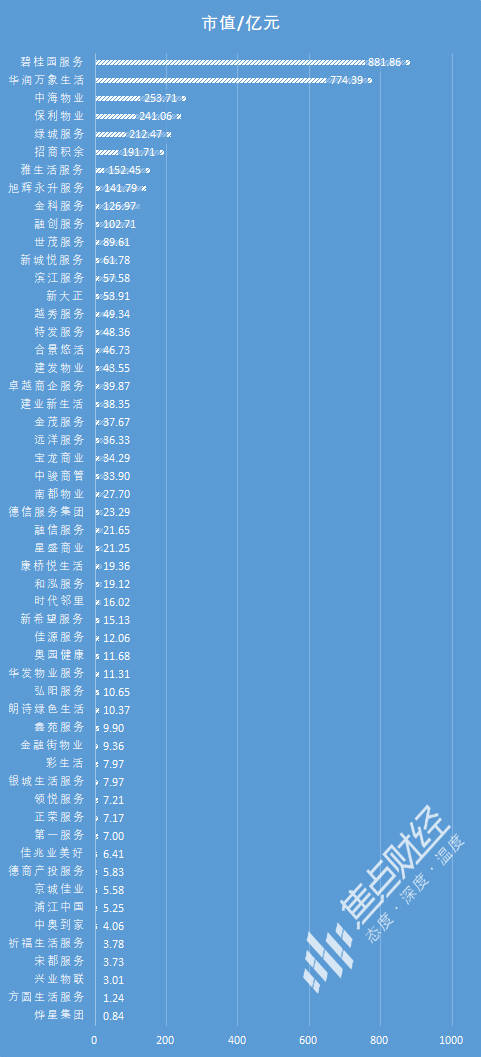

2021年,物管行业受房地产信用风险等事情牵连,以及资本回归理性的影响,上市物企股价多次集体下挫,市值大幅回落。

截至2022年5月17日,52家上市物企中,无物企市值超千亿,仅有市值超百亿。其中,行业龙头碧桂园服务市值为881亿元,虽稳居市值第一,却较去年2000亿的巅峰市值跌了千亿。华润万象生活以774亿的市值排在第二;随后,300亿-500亿市值出现“断层”,第三位的中海物业仅有253亿元市值,另外还有17家物企市值不足10亿,两极分化明显。

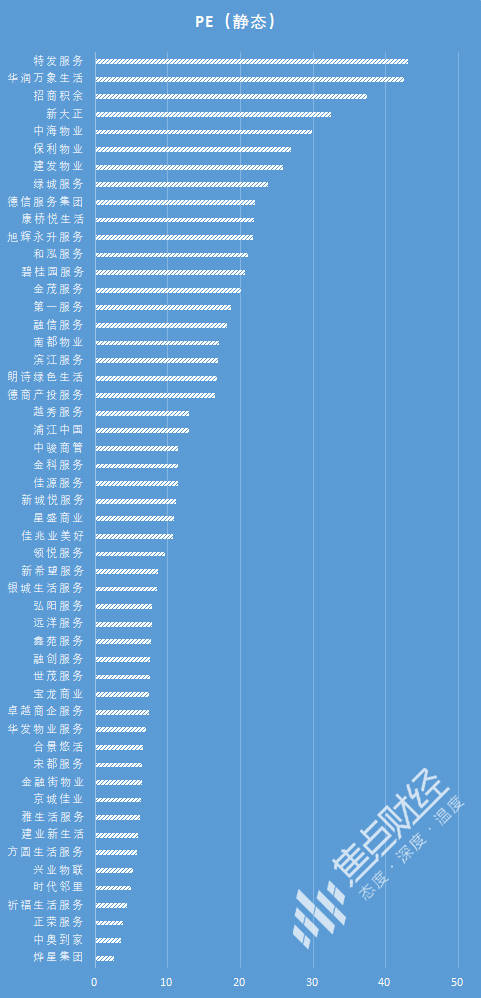

市盈率是用来评价股价水平是否合理的最常用指标之一。一般情况下,一只股票或的市盈率越低,投资风险就越小,股票的投资价值越高,反之亦然。

截至5月17日,52家上市物企中,特发服务的PE最高,达43.04倍;华润万象生活受以高毛利的商业运营为主,获得42.46估值;而招商积余、中海物业、保利物业、建发物业等受益于央国企背景,估值靠前。

从整体来看,受去年下半年房企信用风险事件影响,2021年上市物企的估值均值为14.25倍,远低于上半年的26.2倍,处于历史低位。

万联证券认为,目前房地产行业相关政策持续放松,物业管理公司整体估值水平处于历史低位,但板块盈利确定性相对较高,估值修复可期。

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article

热门文章

HOT NEWS