二月物业服务发展报告·观点月度指数

观点指数2月,报告期内无新递表物企,众安智慧生活对已过期招股信息进行了更新,合约面积由2020年末的1380万平方米增长23.9%至2021年末的1710万平方米。而金茂服务于2月6日通过港交所聆讯,在管建筑面积2320万平方米,规模较小,在已上市物企中处于中下游。

2021年下半年以来,上市物企数量未及预期,监管侧及交易所对物管股审批速度放缓,企业侧物业上市热情亦下降明显;原因之一为资本市场对物管股已回归理性,目前上市恐难获得理想估值,原因之二则在于地产开发行业尚未走出泥潭,出售物业管理板块成为房企危急之时更快捷获取流动性的方式。

2月9日,北京开展"物业服务+养老服务"试点,首开、万科、天恒、远洋等集团旗下物业服务企业入选,该批入选的物企均含一定国资背景。具体而言,对于开展"物业服务+养老服务"试点的物业服务企业,北京市将在社区养老服务驿站建设运营、人员培训、税费减免等方面予以扶持。养老服务是近年来众多物企重点布局的新赛道之一,目前进展尚为初期,本次政府主动给予扶持将加速推进这一进程。

此外,华润万象生活于2月18日发布了正面盈利预告,预计2021年归母净利润的提升幅度约为105%至115%,即使在增长普遍高速的前排物管企业中,华润万象生活的利润增幅还是比较亮眼。根据其公告,利润增长原因主要为物管业务的规模及毛利率提升,以及商管业务的规模及业绩尤其是第三方商业项目的规模提升。

板块相对平稳,物业、地产维系强关联

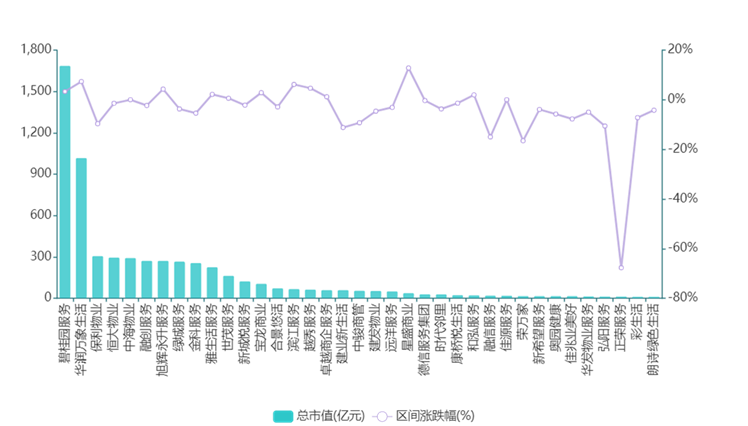

港股市场方面,得益于监管及政策对地产融资端的稍许放松,持续数月的物业板块下跌趋势本月有所好转,报告期内物管股整体走势基本平稳。

若以在港上市的30家最大物管公司为标的编制的恒生物业服务及管理指数为基准,物业板块累计涨幅达0.53%,跑赢同期恒生中国内地地产指数2.8个百分点,跑赢港股大盘恒生指数1.2个百分点。

成交方面,目前港股物管板块内除少数头部物管企业外,整体交易热度都偏低,半数以上物业股日均换手率不超过0.05%。

本月物管板块交易活跃度与往期基本持平,报告期内51只物业H股平均日换手率为0.220%,而上一报告期为0.222%。

数据来源:Wind,观点指数整理

报告期内股价波动较大的物业股仅为正荣服务,2月11日,市场传正荣地产预计赎回2亿美元永续债务的计划或将终止,尽管正荣地产已发布紧急公告声明此消息不实,于港交所上市的正荣地产当日还是发生闪崩,而正荣服务受此影响,股价亦大幅下挫,当日收盘正荣地产与正荣服务分别录得跌幅66.4%与57.7%。

目前物业与地产的联系仍相当紧密,反映在资本市场上是"一荣俱荣一损俱损"的关系,此前物业股多次大幅下跌亦多是来自于地产方面的传导,而非物业自身经营或政策面的利空,对大部分物企而言,物业管理仍有较浓的置业下属性质,独立性的加强将为物业企业创造更强的市场竞争力与资本市场稳定性。

公建外拓各发力,招商积余启动重资产剥离

项目拓展方面,报告期内物企在公建领域的项目拓展较为密集,学校、医院等事业单位以及政府机关、城市环卫等多种属性的项目类型均包括其中,随着物业企业在政企合作领域的不断深入,未来城市服务这一概念的开拓探索将更为顺利。

在目前的上市物企中,轻资产为物管企业的典型特征,招商积余于2019年由招商物业和中航物业重组而来,与目前的主流上市物企相比,其上市平台仍自持有大量重资产,截至2021年中期,其投资性房地产资产值为68.88亿元,2021上半年带来约80万亏损,管理层早年曾表示,将进一步推进轻重资产分离,以解决历史遗留问题。

目前这一进展终于有所推进,1月26日,招商积余公告拟7.78亿转让3家下属企业100%股权予控股股东招商蛇口,这三家下属企业的资产主要为公寓、商业及购物中心等持有性物业,为招商积余持有重资产的一小部分。

对物企而言,重资产过多对企业财务数据及资本市场评估或会有负面影响。这一进程启动后,后续招商积余的轻重剥离计划有望加速落地。

碧桂园再购中梁物业,物业上市路径渐冷

报告期内,行业并购市场仍维系高热度,并购事件超过10起,涉及金额超过30亿元。其中,行业龙头碧桂园服务与万物云旗下的万物梁行,报告期内亦均有收并购动作。

2月上旬碧桂园服务收购中梁旗下中梁百悦智佳,目前交易细节尚待披露,若粗略以此前碧桂园服务达成的几宗交易市盈率计算(约为14倍),中梁百悦智佳利润的预期交易金额约为30亿元左右。

这并非是物业服务企业首次在上市途中甚至只差临门一脚时被收购,类似情景此前已发生多次。

2021年地产行业融资周转困难,高负债压身下出售物业换取流动性成无奈之举,致使全年物管行业据披露的并购交易达70余宗,交易金额突破360亿元,为2020年金额的2倍以上。考虑到地产危机短期仍难解决,2022年此趋势或将延续。

2月14日,招商银行与华润置地签订战略融资协议,其中华润万象生活再获得30亿元融资额度用于收并购,这将助力华润万象生活进一步推进其收并购进程,同时加快行业整合。

收并购市场火热的同时,截至目前(2月23日),已有超过2个月无任何新物企上市,2021年全年,新递表物企数量达34家,为迄今最多,然而成功上市数量仅14家,低于2020年的18家,招股书多次过期与递表后被收购事件也屡次发生,已上市企业估值亦连续下调,进一步削弱房企分拆物业上市的动机,物管企业上市路明显遇冷。

此外要关注到的是,金茂服务2月6日于港交所过会,控股股东金茂控股的国企背景和良好的财务状况,或许是金茂服务能在大量物企排队轮候的情况下率先通过聆讯的关键,也保障了其将有较大概率能于近期顺利上市。

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article

热门文章

HOT NEWS