2021年回顾与2022年展望华南八城房地产市场

“十四五”开局之年,尽管全球疫情变化及外部环境仍存在诸多不确定性,世界经济形势仍然复杂严峻,但在“双循环”发展新格局下,华南各城市经济仍实现稳步复苏,优势产业进一步发展。同时,粤港澳大湾区、海南自贸港建设持续推进。在宏观经济稳健增长的支持下,区域地产市场整体表现不俗。第一太平戴维斯发布2021年华南区房地产市场总结,回顾华南八城最新房地产市场表现并展望未来市场发展趋势。

2021年,在本地宏观经济稳步复苏的利好推动下,广州房地产市场各板块均呈现积极表现。其中,写字楼市场需求反弹并超过疫情前水平,零售市场品牌扩张信心持续提升,政策调控下购房者情绪日趋理性,优势产业推动非保税物流市场延续火热。

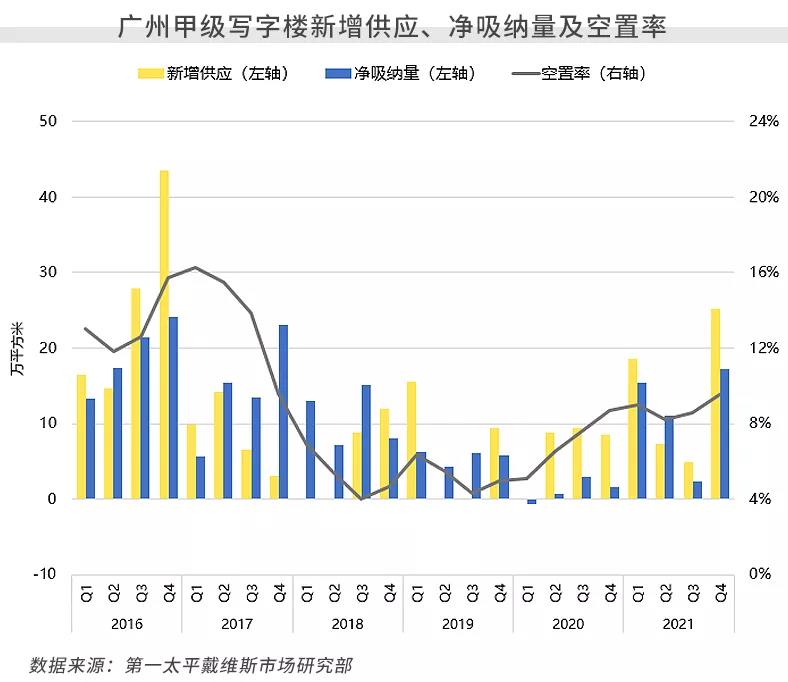

广州写字楼市场

需求反弹至疫情前两倍

但租金仍因供应压力下降

广州甲级写字楼租赁市场已于疫情冲击中反弹,TMT、金融等行业需求持续增长。2021年全市年度净吸纳量同比增长近9倍,约达疫情前(2019年)的2.1倍。但受新增供应影响,全市平均空置率仍同比上升0.8个百分点,至9.5%。

新增供应相继入市,叠加市场中部分项目短期内存在主力租户调整的潜在可能,业主延续以价换量租赁策略。年末,全市租金指数同比下降2.7%,平均租金录得人民币每平方米每月159.2元,为自2014年第二季度以来最低。

未来,在本地经济稳健增长的支持下,科技、金融等行业需求将继续增长。但鉴于2022年仍有逾百万平方米新增供应,全市空置率预计继续上升,平均租金料将继续下降。

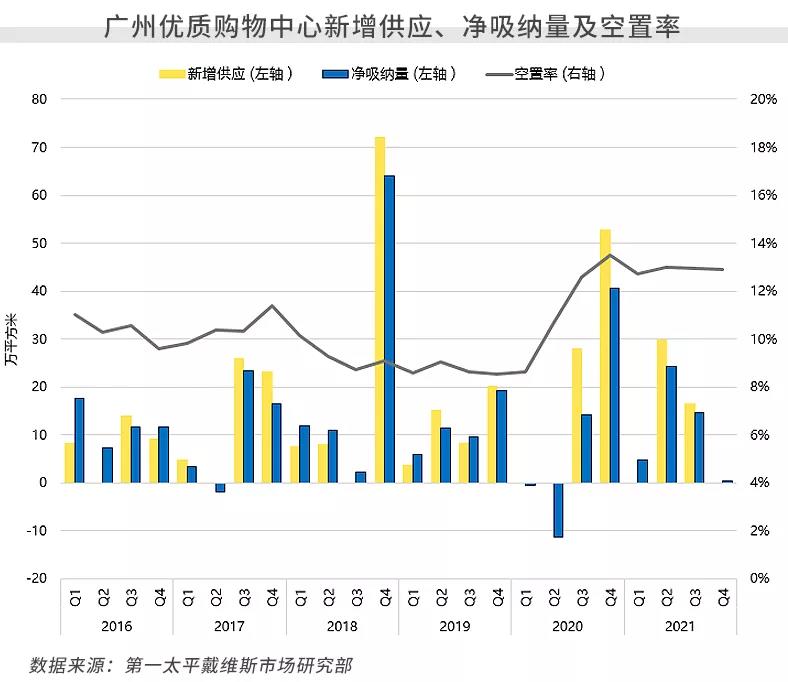

广州零售市场

市场情绪持续改善

但需求尚未及疫情前水平

2021年,广州零售物业市场品牌扩张情绪已较疫情初期回暖,餐饮、新能源汽车品牌租赁需求表现活跃。全市年度净吸纳量回升至44.1万平方米,但仍未完全恢复至疫情前水平,约为2019年的96.0%。年末,全市平均空置率同比下降0.6个百分点,至12.9%。

尽管整体市场情绪有所恢复,但部分项目仍因自身经营问题而下调租金。截至年底,全市租金指数同比下降0.5%,平均租金录得人民币每平方米每月679.3元。

得益于本地人口及消费市场的不断扩张,零售商扩张信心将继续提升,餐饮品牌有望延续强劲扩张势头。2022年,全市平均空置率预计继续下降,但平均租金或因次核心商圈新项目影响结构性下降。

广州住宅市场

供需两端调控升级

市场情绪更趋冷静

2021年,因受年初以来预售审批、备案价管控从严等调控政策影响,开发商推盘节奏较去年放缓。截至12月17日,广州一手住宅供应面积累计达771.2万平方米,同比下降14.9%。政策调控下,购房者观望情绪渐浓,市场情绪更趋冷静。尽管全年一手住宅成交面积同比上升2.8%,至775.8万平方米,但本年四个季度已连续环比下降。鉴于年内中心城区成交面积占比持续提高,全市一手住宅成交均价升至人民币每平方米38,712元。

未来,政策将继续大力打击炒房行为,保障刚需购房者置业需求,同时此前累积的观望情绪有望转化为需求并陆续释放。政策管控下,全市一手住宅成交均价预计保持平稳。

广州非保税物流市场

优势产业助力租赁需求持续畅旺

资产表现坚挺吸引投资者布局

2021年,广州非保税物流市场延续近年瞩目表现。得益于传统优势制造业的发展,叠加本地基建网络高度发达、交通运输能力全国领先的优势,广州持续吸引跨境电商、直播电商类企业在本地设立供应链中心,并为市场注入可观新增租赁需求。此外,在我国网络零售市场持续扩张的带动下,邮政快递业高速发展。作为华南区重要的物流枢纽,广州继续受第三方物流企业青睐,其租赁需求保持稳健增长。

鉴于租赁市场热度不断提高,广州非保税物流项目资产表现保持坚挺。投资者对布局本地市场的信心不断提升。近年,尤其是后疫情时期,广州物流投资市场相继录得数宗瞩目大宗成交。2021年第四季度,黑石集团继2020年宣布收购广州富力国际空港物流园70%股权后,同意完成对项目剩余30%股权的收购。

2021年,深圳房地产市场于疫情冲击中强势复苏。写字楼市场表现瞩目,全市年度净吸纳量再创新高;在本地消费市场不断增长的带动下,零售品牌扩张活动愈发积极;住宅调控政策取得阶段性成效,市场情绪逐步回归理性;非保税物流市场租用成本位居全国前列。

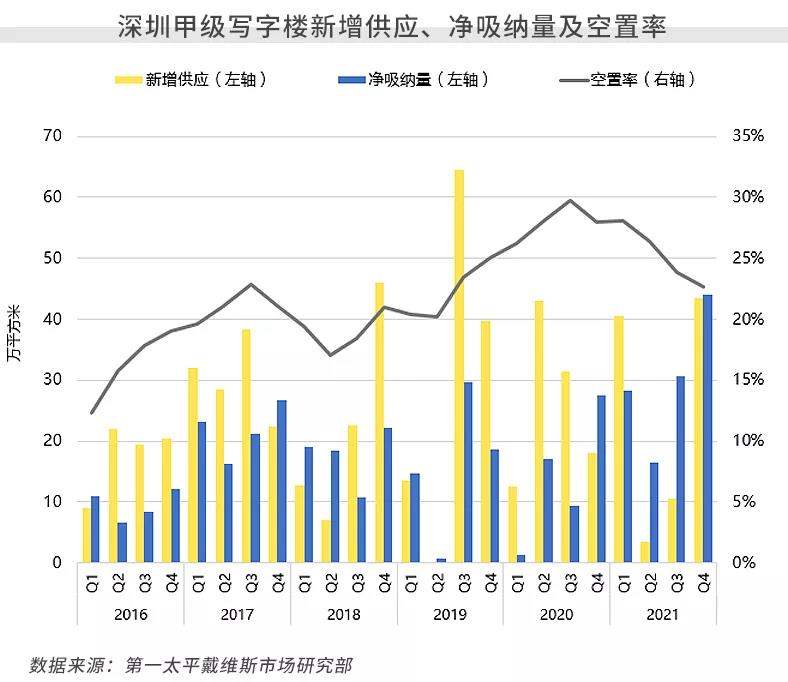

深圳写字楼市场

租赁市场强势反弹

净吸纳量首破百万

2021年,深圳写字楼市场强势反弹,TMT头部企业扩张需求表现瞩目。全市年度净吸纳量录得117.6万平方米,创历史新高。四季度全市净吸纳量亦创单季新高,达44万平方米。得益于此,本年全市平均空置率四个季度连降,至22.7%,系近两年半最低值。

尽管市场需求保持旺盛,但部分业主仍愿延续以价换量租赁策略,全市租金指数环比、同比均微降0.2%,平均租金降至人民币每平方米每月184.1元。

2022年,本地经济及第三产业将保持稳健发展,从而赋能写字楼租赁需求增长。尽管如此,但百万量级新增供应仍将增加市场去化压力,租赁竞争犹存,空置率料将结构性上升,平均租金继续下降。

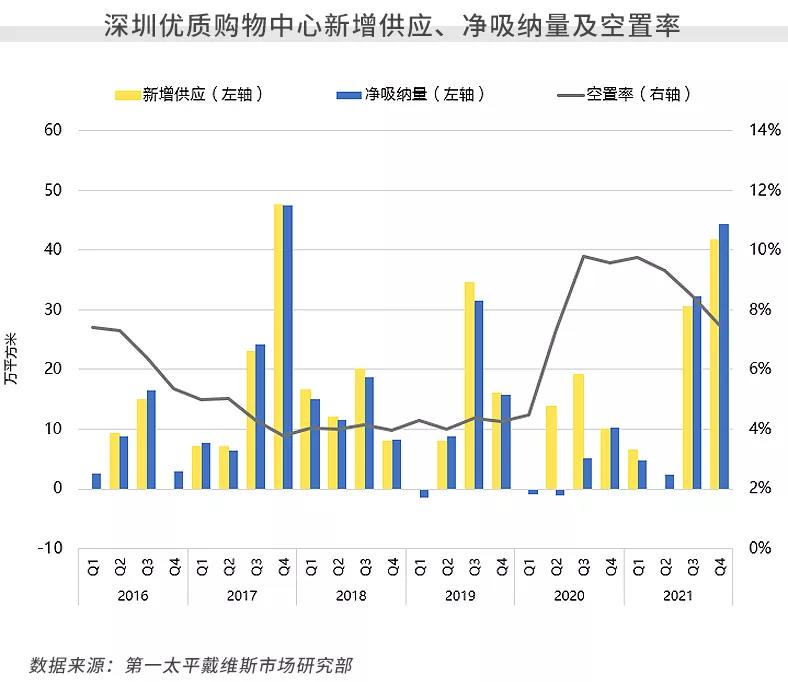

深圳零售市场

零售商积极扩张

需求达近四年最高

深圳消费市场持续增长,零售商扩张活动保持积极。全市年度净吸纳量录得83.9万平方米,为自2018年以来最高值。多个商圈空置率均明显下降,带动全市平均空置率同比下降2.1个百分点,至7.5%。

本年,受益于品牌级次提高,多个存量项目租金上升。在市场整体表现优化提升的背景下,全市租金指数环比上升0.4%,同比上升1.4%,平均租金录得人民币每平方米每月631.6元。

2022年,深圳零售物业市场情绪预计持续积极,品牌租赁需求将延续活跃,市场整体品牌级次有望逐步提高。需求向好,全市空置率将继续下降,优质项目租金预计小幅上升。

深圳住宅市场

政策调控成效显著

市场情绪愈趋理性

2021年,受调控政策升级影响,开发商推盘节奏放缓。全年深圳一手住宅市场供应面积同比下降3.9%,至626.1万平方米。政策调控下市场情绪日趋理性,四季度成交面积环比下降13.3%。全年而言,具备完善配套设施的优质项目仍受买家青睐,全市年度成交面积在此推动下同比增长8.7%,至553.5万平方米。本年,受核心区域优质项目成交影响,深圳一手住宅成交均价升至人民币每平方米63,920元。

未来深圳将加快建设长效机制,促进房地产市场健康稳定发展。随着本地人口持续保持高增长,潜在刚需仍维持旺盛,成交量将再次增长。此外,年内调控政策的影响预计持续至2022年,深圳一手住宅市场均价料将因此维稳。

深圳非保税物流市场

供不应求长期持续

租用成本全国领先

受限于物流仓储用地相对稀缺,深圳非保税物流市场总存量为一线城市最小。而同时,在本地宏观经济基本面强势增长的推动下,电商、第三方物流等企业对优质物流仓储设施需求不断增加。受此影响,市场供不应求长期延续,并进一步推动租用成本增长。截至2021年上半年,深圳非保税物流市场平均租用成本达人民币每平方米每月59.5元,位居全国前列。短期内,市场供不应求预计延续,市场平均租用成本料将继续增长。

2021年,横琴粤澳深度合作区正式成立,横琴自此开启粤澳共管新模式。政策利好下,横琴及珠海商用物业市场均有积极表现,写字楼市场净吸纳量达历史最高,零售市场平均租金止跌回升。

横琴及珠海写字楼市场

年度吸纳达历年最高

供应高峰压力下租金下降

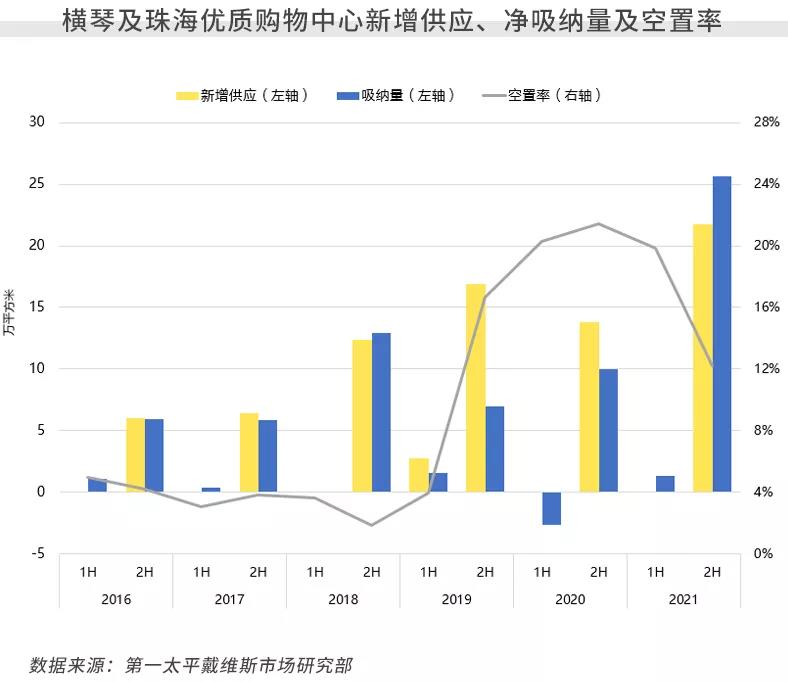

2021年,横琴及珠海写字楼市场新增供应达历史最高,推动总存量同比扩张35.3%。同期,租赁市场表现活跃,全市年度净吸纳量达27.4万平方米,为历年最高。尽管如此,但受大量新增供应的影响,两市场平均空置率仍环比上升0.8个百分点、同比上升2.1个百分点,至46.9%。

尽管租赁需求保持活跃,但供应高峰压力下,项目业主多继续提供租金优惠以促去化,全市租金指数环比下降1.0%、同比下降1.6%,平均租金录得人民币每平方米每月91.9元。

2022年,市场仍有逾70万平方米供应入市。受此影响,市场中项目去化压力仍将持续,平均空置率预计继续上升,平均租金则将小幅下降。

横琴及珠海零售市场

零售商信心提振

租金止跌回升

得益于后疫情时期国内旅游的良好恢复,珠海游客数量明显回升,零售商市场信心得以提振,且餐饮业态表现尤佳。受此推动,全年两市场平均空置率降至12.2%,为近两年最低。

鉴于零售商扩张需求有所增长,叠加政府给予扶持,业主心态回暖,其租金预期随之提高,两市场平均租金止跌回升,租金指数环比上升0.9%、同比微升0.2%,平均租金录得人民币每平方米每月383.6元。

2022年,鉴于部分拟入市项目位于配套待完善区域,招商仍将面临较大挑战,两市场平均空置率预计小幅上升,平均租金将结构性下降。

2021年,东莞商用物业市场亦释放回暖信号。全年写字楼市场净吸纳量由负转正,零售市场中高端品牌渗透度继续提高。

东莞写字楼市场

净吸纳量由负转正

空置率因供应高峰继续上升

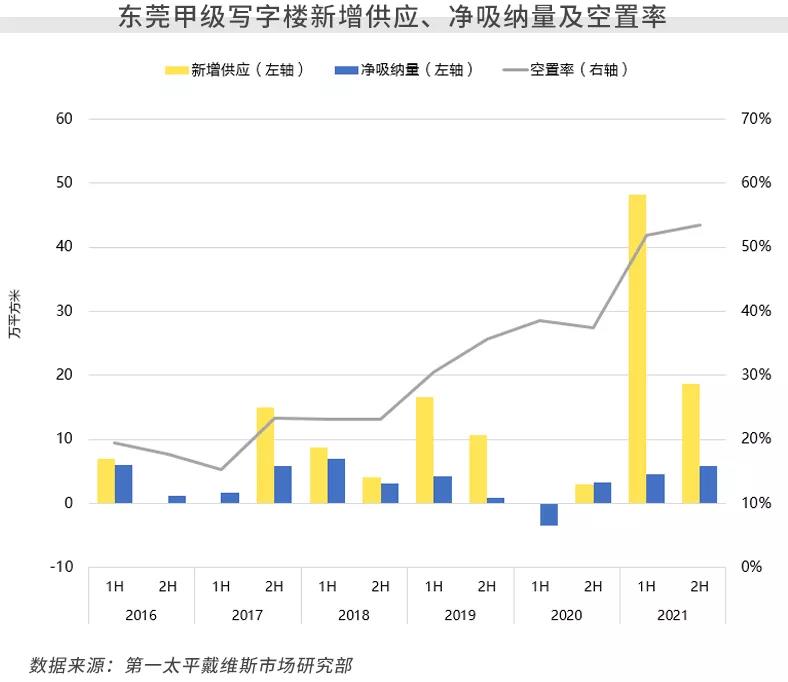

2021年,东莞写字楼市场租赁需求稍有恢复,全市年度净吸纳量由负转正,至10.4万平方米。尽管如此,但与全年逾60万平方米供应相较,需求增长速度仍不能企及供应规模,全市空置率因此继续环比上升1.6个百分点,至53.4%。

就近年市场需求平均水平而言,租赁市场短期或较难实现大规模去化。2022年市场供过于求状况料将持续,空置率预计有所上升,平均租金继续下降。

东莞零售市场

中高端美妆首店频现

空置率同环比齐降

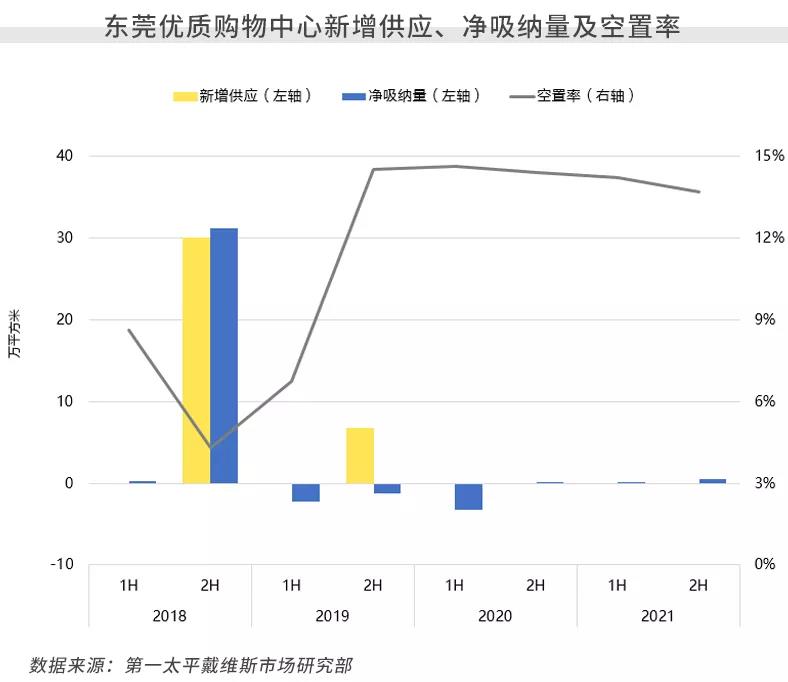

东莞零售物业市场整体需求向好,餐饮业态延续活跃扩张表现。此外,部分业主亦积极进行品牌组合调整,市场引进多个中高端美妆品牌进驻开设首店。年末,全市平均空置率环比下降0.5个百分点、同比下降0.7个百分点,至13.7%。

全年,部分子市场业主愿为优质零售品牌提供更多租金优惠,租金指数环比下降0.8%,平均租金录得人民币每平方米每月309.4元。

未来,餐饮业态料将延续积极租赁需求,城区标杆项目有望引进更多中高端品牌进驻,在此背景下,空置率将继续下降。但鉴于当前市场中多数项目对优质零售品牌尚不具备议价能力,平均租金水平预计仍将维稳。

2021年,“表现分化”为福州商用物业市场发展关键词。全年,写字楼各子市场租赁需求两级分化,同时零售市场项目运营情况及资产表现亦呈分化趋势,优质项目品牌组合与级次不断升级,而部分项目经营则仍面临较大挑战。

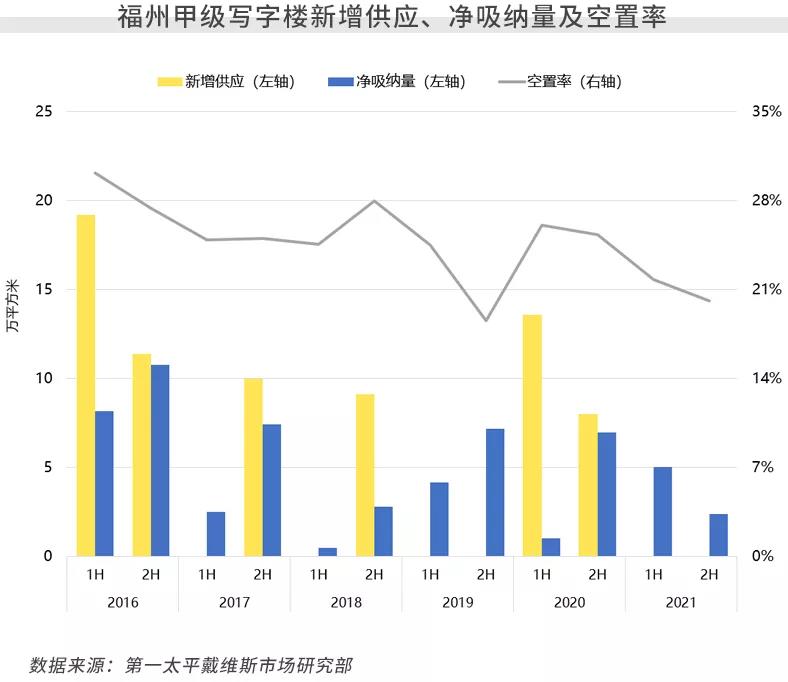

福州写字楼市场

子市场需求表现两极分化

租金因竞争持续而下降

2021年,福州写字楼各子市场需求表现呈分化趋势,部分片区受项目产权变更等影响,企业租户多有退租,空置率随之上升;而闽江北则录得多宗大包租成交,去化表现良好。受上述因素综合影响,全市年度净吸纳量同比下降7.5%,至7.4万平方米。鉴于年内无新增供应,需求均于存量项目中释放,全市空置率环比下降1.7个百分点,至20.1%。

年内,租赁市场竞争犹存,部分项目租金继续下调,全市租金指数环比微降0.2%,平均租金录得人民币每平方米每月102.2元。

未来,在新增供应充足、市场需求增长相对有限的背景下,全市空置率料将上升,平均租金预计小幅下降。

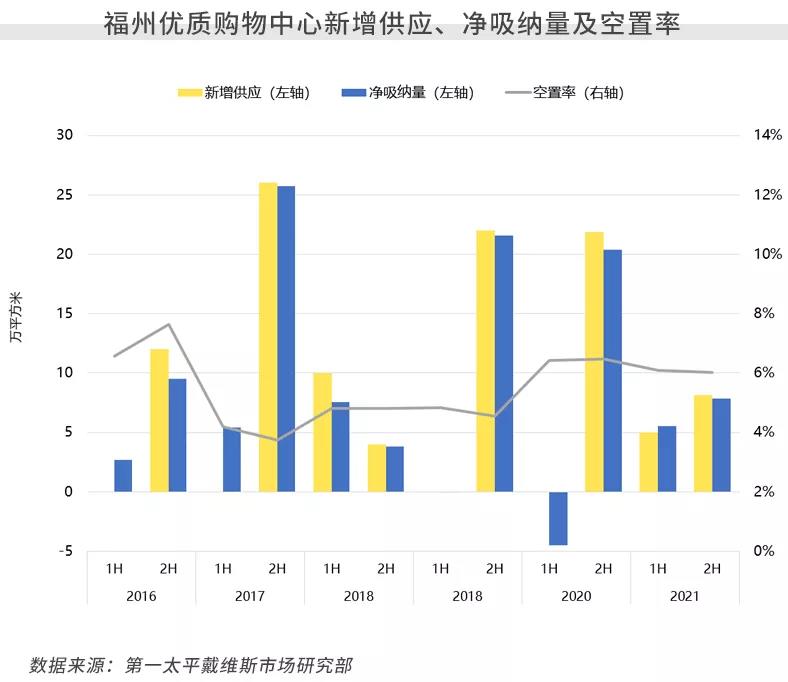

福州零售市场

优质项目品牌组合与级次不断升级

福州零售物业市场整体需求表现稳中向好,优质项目品牌组合与级次不断升级。全年,除餐饮品牌需求表现活跃外,市场亦引进数个休闲及娱乐品牌进驻。全市平均空置率环比下降0.1个百分点、同比下降0.4个百分点,至6.0%。

全年,除部分项目因招商运营及资金流紧张问题导致经营欠佳,租金下降,其余多数项目租金维稳。全市平均租金录得人民币每平方米每月427.7元,租金指数环比微降0.1%,同比下降0.3%。

未来,优质网红餐饮及体验类业态租赁活动料将保持活跃,全市空置率预计维稳,优质项目租金或稳中有升。

2021年,厦门写字楼市场需求增长动力略显不足,租金水平降至近五年最低。零售市场项目间经营表现极化持续,租金及空置率小幅波动。

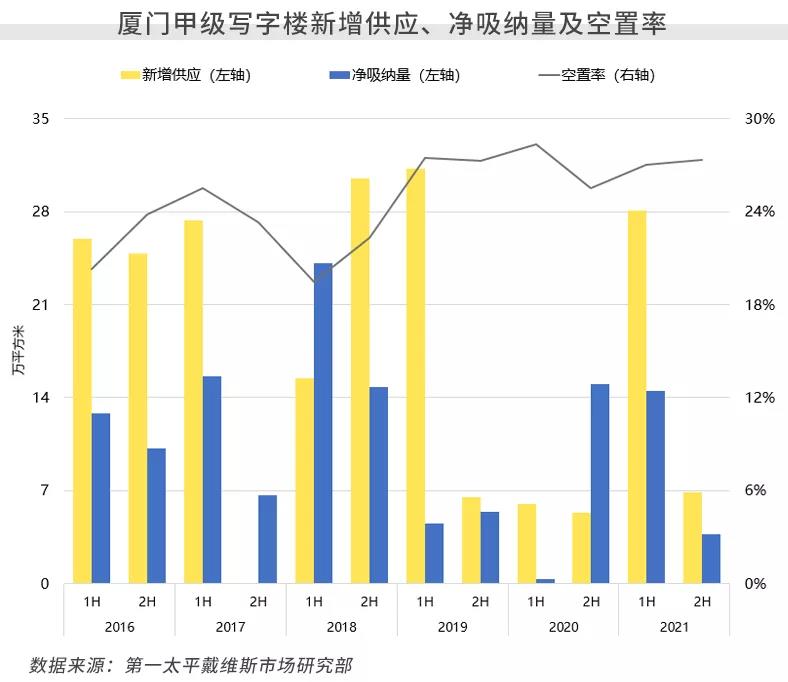

厦门写字楼市场

市场供过于求仍在延续

租金降至近五年最低

2021年上半年,因受疫情压抑的需求悉数释放,全市净吸纳量有所上升。但下半年以来,需求增长再呈疲软态势,全市半年度净吸纳量环比下降74.3%、同比下降75.1%,至3.7万平方米, 仅达过去五年半年度平均水平的35.7%。全市平均空置率于年末再度环比上升0.3个百分点,至27.3%。

整体而言,市场供过于求仍在持续,降租为多数业主的主要租赁竞争策略。年末,全市甲级写字楼租金指数环比下降0.9%、同比下降1.1%,平均租金录得人民币每平方米每月82.5元。

在本地需求增长动力略显不足背景下,多个新项目的集中入市,预计进一步加剧供过于求局面,空置率预计上升,全市平均租金将继续下降。

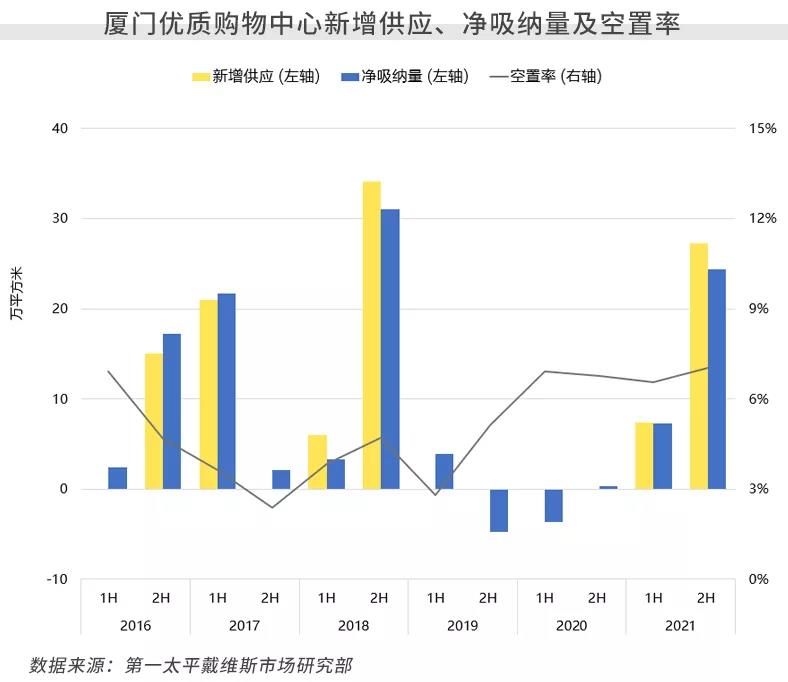

厦门零售市场

岛外商业氛围逐步提升

岛内存量项目经营表现极化加剧

2021年,市场时隔两年供应空白期,录得三个位于集美子市场的供应入市,岛外商业氛围得以提升。岛内市场则仍以存量项目为主,项目经营表现极化现象愈发显著,部分存量项目进入改造调整期。年内, 受“双减”政策及本地疫情反复影响,部分教培及餐饮品牌经营承压并陆续退租,全市空置率环比微升0.5个百分点,至7.0%。

同期,部分原已亟待提升的项目经营持续低迷,业主下调租金以挽留商户。全市租金指数环比微降0.7%、同比微降0.8%,平均租金录得人民币每平方米每月401.1元。

2022年,受新增供应影响,全市平均空置率预计结构性上升。同时,新兴商圈项目入市租金预计较低,全市平均租金降结构性下降。

2021年,自贸港建设利好政策继续赋能市场发展,海口商用物业市场各板块均有积极表现。写字楼市场业主心态保持谨慎乐观,租金继续上升。旅游消费推动零售市场升温,品牌积极扩张。

海口写字楼市场

需求增长稍放缓

但仍及历史年均水平

2021年,在自贸港建设相关利好政策扶持下,专业服务、TMT行业写字楼租赁需求稳定增长。尽管受下半年房地产行业需求增长放缓影响,全市年度净吸纳量同比下降2.6%,但尚及过去六年年均水平。年底,全市平均空置率同比下降4.0个百分点,至35.3%,系三年半以来最低值。

全年,业主心态普遍保持谨慎乐观,全市优质写字楼租金指数同比微升0.2%,平均租金录得人民币每平方米每月115.1元。

2022年,海口预计迎来21个项目集中入市,全市总存量将同比扩张79.1%。未来市场去化压力料将因此显著增加,全市平均空置率预计上升,平均租金则将下降。

海口零售市场

旅游消费促市场升温

零售商积极扩张

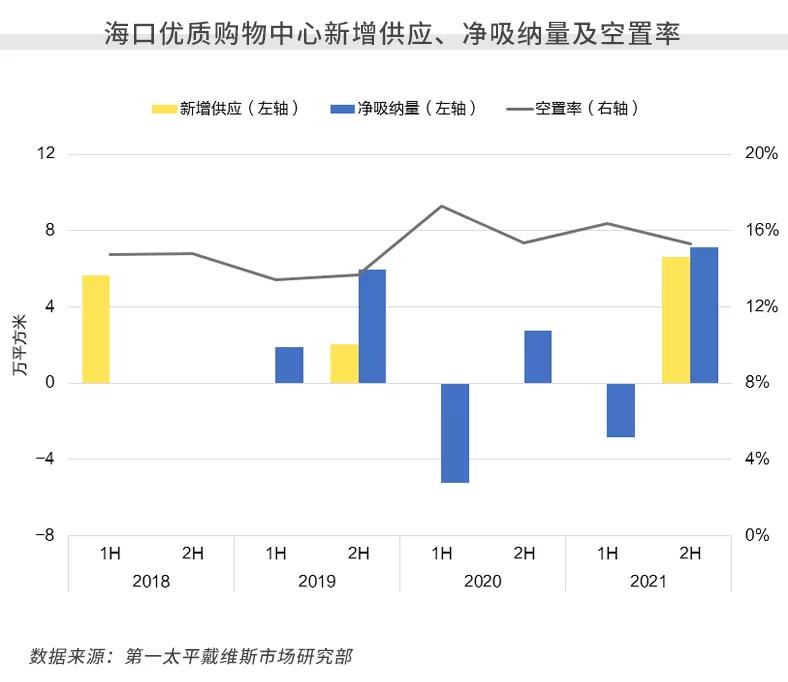

2021年,海口消费市场持续升温,截至第三季度末,全市社零同比增速高于全国15.0个百分点。年内,除免税运营商保持积极扩张外,餐饮、休闲与娱乐相关品牌需求亦表现活跃。得益于此,全市平均空置率环比下降1.1个百分点,至15.3%。

市场整体需求积极向好,全市零售物业租金指数环比上升1.3%,平均租金录得人民币每平方米每月340.3元。

2022年,餐饮、休闲娱乐业态租赁需求预计继续上升,但鉴于市场将迎来大量新增供应入市,且新项目多位于新兴商圈,项目招商难度仍属较大,全市空置率料将结构性上升。

2021年,离岛免税政策红利持续释放,三亚零售市场表现瞩目。全年,市场热度持续高涨,免税销售额再创新高。

三亚写字楼市场

需求于存量项目中释放

平均空置率显著下降

2021年,房地产、零售与贸易、专业服务、金融行业仍为三亚写字楼市场租赁需求主要来源。鉴于市场无新增供应入市,上述需求继续在存量项目中释放,本年各项目空置率录得明显降幅。尽管如此,市场情绪更趋理性,业主适当调整其租金预期,全市平均租金小幅下降。

2022年,租赁需求预计维稳。鉴于市场将迎较当前存量而言较大规模的供应入市,项目间租赁竞争预计加剧,全市平均租金或将下降。

三亚零售市场

免税政策红利继续释放

零售市场热度继续提高

2021年,得益于免税消费的强劲推动,三亚消费市场继续保持高速增长,前三季度全市社零同比增幅达58.7%,高于全国42.3个百分点。本地购物中心持续吸引优质品牌进驻。其中,时尚、餐饮等业态扩张积极。此外,离岛免税政策红利释放叠加旅游消费规模扩大,优质零售品牌对进驻本地免税市场仍展现较强意愿,市场亦录得多个海南首进品牌。

2022年,旅游消费的积极增长将继续提升零售商扩张信心,更多优质零售品牌有望进驻三亚,全市空置率预计下降。受积极供需关系影响,三亚零售市场优质项目租金水平料将有所提升。

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article

热门文章

HOT NEWS