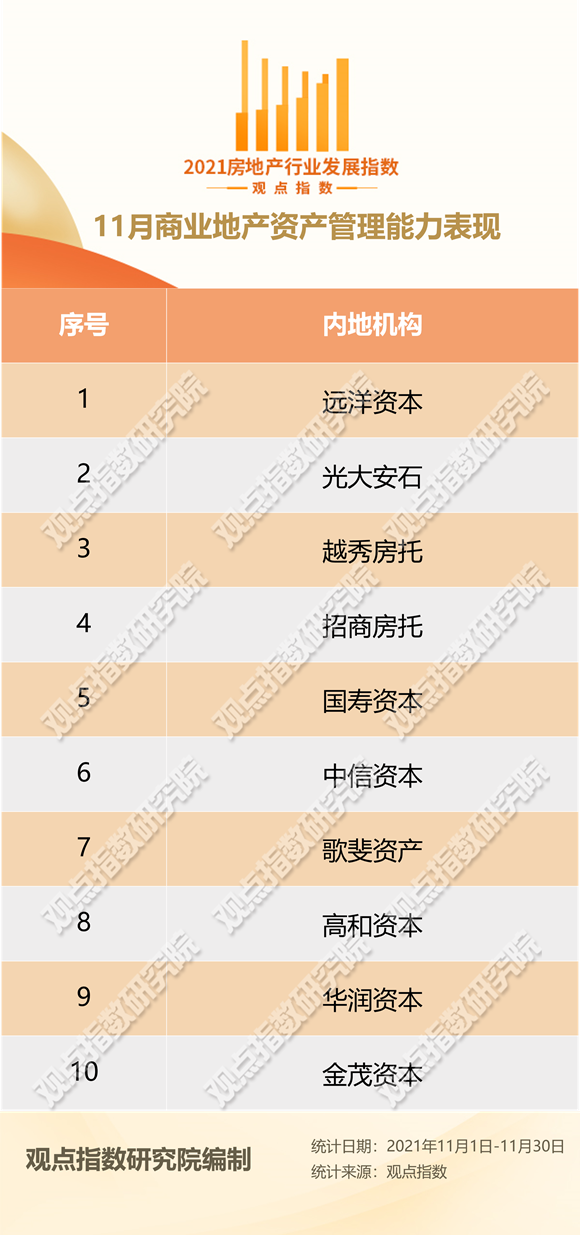

11月商业地产资产管理能力表现报告·观点月度指数

观点指数 疫情反复与国内房地产市场交易冷却、房企频繁违约、暴雷的现状没有影响到非内机构的节奏。相反,这些机构反而抓紧当前低潮环境下优质资产价格相对较低的机会出手,稳步推进投融方面的布局。

同时,千呼万唤始出来的境内公募REITs再添新成员--分别为华夏越秀高速公路封闭式基础设施REIT和建信中关村(7.500, 0.19, 2.60%)产业园REIT。仅仅一个月便完成受理、获批及配售,同时投资者表现出极高的投资热情,认购情况火热。

这也反映出投资者们对公募REITs项目的极高认可,为后续的REITs良好建设发展提供了基础和条件。REITs生态建设亟需发力,未来可望拓展更丰富底层标的资产、更完善的配套制度面向投资者。

非内机构持续发力,优质资产价值凸显

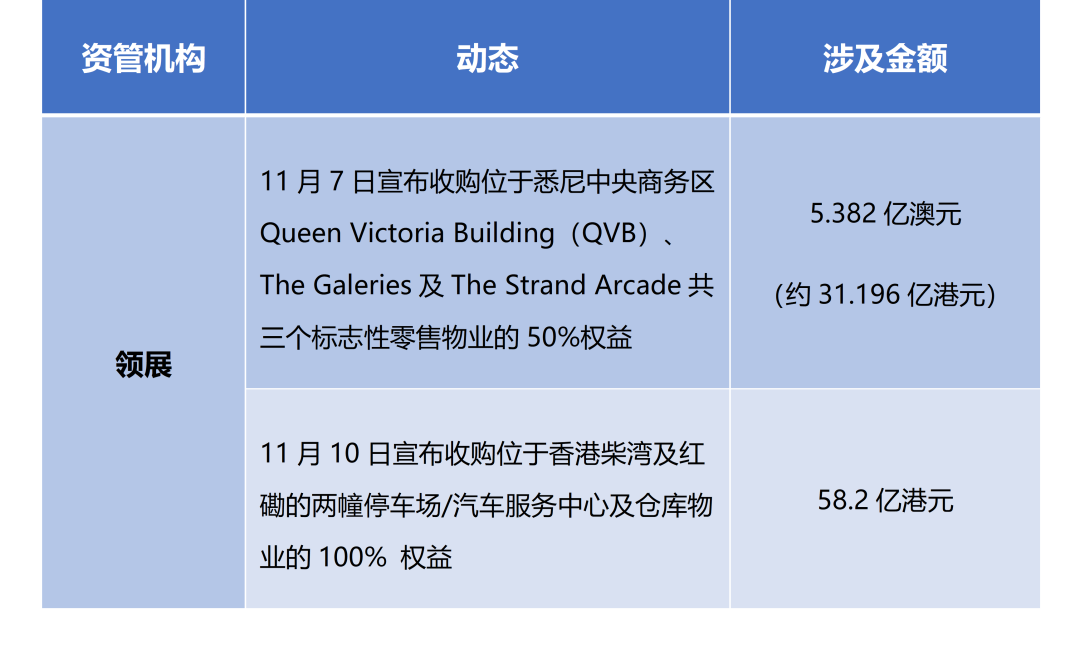

表1 11月非内商业地产资管大宗交易

数据来源:观点指数整理

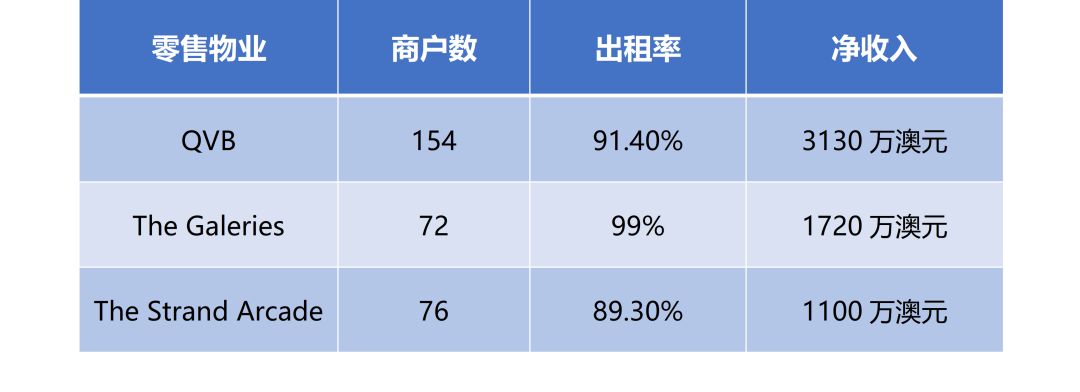

如图1所示,11月录得两笔商业地产相关的大宗交易。7日领展所收购的三个物业标的Queen Victoria Building、The Galeries及The Strand Arcade原本 由新加坡政府投资公司Vicinity集团全权持有,均位于悉尼CBD的心脏地带,即黄金地段中的黄金地段,进驻商户主要为澳洲和国际领先品牌。三项零售产业整体出租率维持在94.3%--这是一个十分理想的出租水平,经营状况如表2:

表2 领展收购悉尼零售物业经营状况

数据来源:观点指数整理

领展在此次交易中与Vicinity集团达成战略合作:收购50%股权以后,三项零售物业依旧由Vicinity集团团队进行主要管理,而领展将在其中充当一个类似LP的角色。

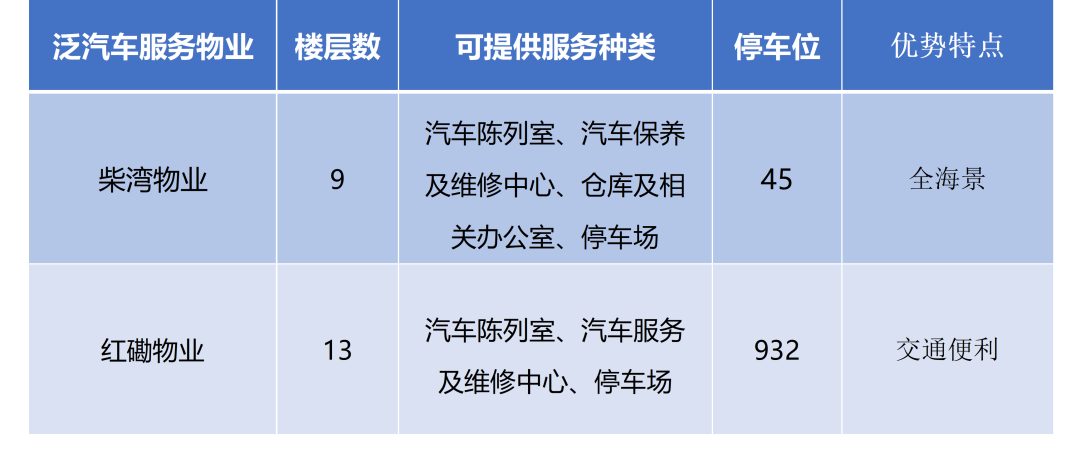

此外在11月10日,领展宣布向香港知名商户FU TUNG HOLDINGS LIMITED收购位于香港柴湾及红磡的两项4S全方位汽车服务大楼物业。两项标的总面积共计约8万平方米,概况如下:

表3 领展收购香港汽车服务物业概况

数据来源:观点指数整理

在标的交割前,柴湾物业每月租金及牌照费用约为62万港元。停车场/汽车服务中心及仓库这类物业在疫情期间表现出足够的韧性,同时目前在香港市场数量较为稀缺,这两项物业更是少有的能提供完整的汽车售前售后服务的物业之一。由于仓库物业缺乏新增供应,加上香港政府在这方面的建设计划较为保守,在未来仓库物业供求关系会越发趋于紧张,仓库物业租金水平会得到强力支撑;此外,过去十年里,香港私家车的数量上升了34.8%,而同期停车位仅增加9%,并且香港地区停车位一直处于较为缺乏的状态,因而停车业务的租金水平也面临上行的趋势。

公开资料显示,领展通过债务融资以及自有资金来进行此番收购。两项收购完成后领展资产负债率由20.1%上升至23.6%(两项收购操作贡献了绝大部分的债务增长)。对比同类型地产信托基金如大信商用信托、越秀房托,其资产负债率分别为55.18%、56.36%,相对谨慎的资本管理风格让领展在投资收购行为上有的较大的操作空间。

根据领展11月发布的中期报告数据显示,截至第三季度,领展账面上有94亿港元的可用流动资金,同时三大评级机构均给予领展"稳定"的信贷表现评级。即使两项标的收购完成后负债率有所上升,但是比起两项标的带来的现金流能力及后续发展潜力,这处于完全可接受的范围内--The Strand Arcade和QVB每平方米动态年收益在的年收益在澳大利亚国内处于顶尖水平;完成两项汽车服务物业的收购后,领展拟将其出租给香港知名汽车经销商仁孚行,并达成租赁周期内每年上涨4%租金的协议。

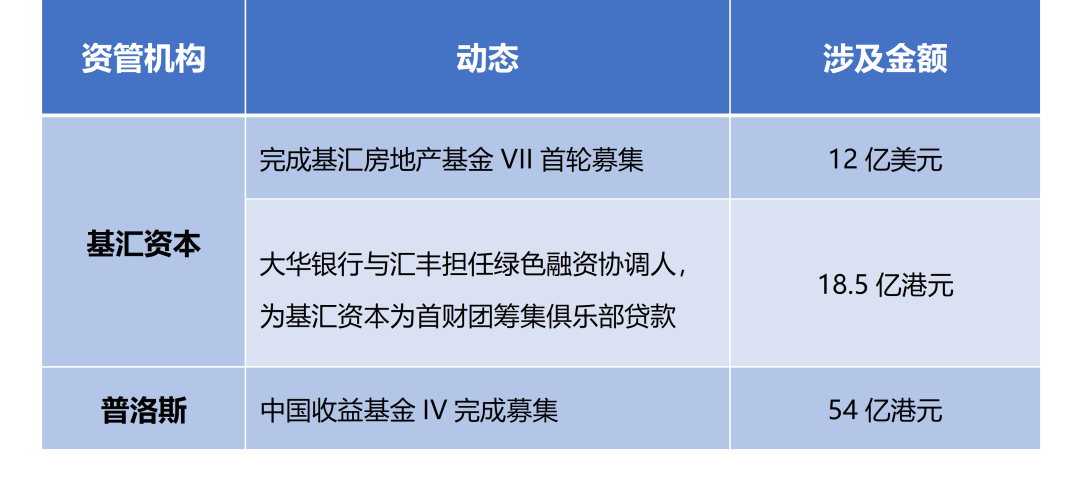

表4 11月非内商业地产资管机构融资动作

数据来源:观点指数整理

融资方面,基汇资本除了房地产基金VII首轮募集顺利进行以外,还获得了4亿美元的承诺共同投资。延续基汇资本前六个房地产基金一贯的机会型投资策略,VII计划主要投资于中日韩、新加坡、澳大利亚、东南亚等亚太地区的风险回报良好的房地产项目,投资者包括国家主权基金、退休基金、专业机构投资者等。VII计划募资上限预计为25亿美元,如果后续募集轮次顺利进行,这将会是基汇资本迄今规模最大的基金。

此外基汇资本筹集的俱乐部贷款将用于2019年从华润资本手中收购的位于上海MixC万象城高级写字楼的存续贷款的再融资。值得注意的是,自收购以来,基汇资本项目资产管理团队对其物业进行了环保优化,如采用更环保及先进的电子设备、使用LED灯具、实行垃圾分类、采用环保建筑涂料等,为标的资产带来环保上的高附加值,并为后续的绿色融资活动拓宽了道路。

虽然新冠疫情依旧在全球范围内肆虐,但并没有让商管机构停下布局的脚步。相反,他们凭借过往的突出业绩、优秀的运营能力和商誉信用,大幅吸纳资金。在众多企业受困于市场风险、优质资产价格被低估时大举进攻,逆势布局。

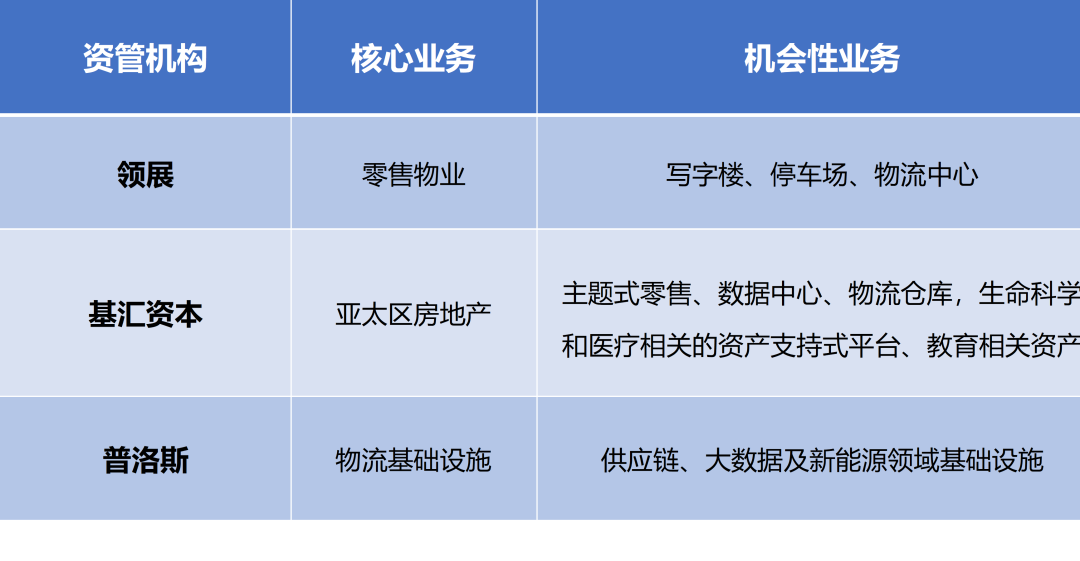

资管机构们根植于寻找可增加收益且具有长期增长潜力标的的投资战略,同时投融动作都显现出同一个特点:除了寻求除核心业务稳定投资以外,非内机构们逐步布局其他具增长潜力的资产,以进一步优化投资组合,并增强组合的抗风险性和增值能力 。如表5:

表5 部分非内资管业态分布

数据来源:观点指数整理

各资管机构的核心优势包括:投资标的从地理位置到投资领域两个维度上都达到充分分散,如 领展的投资标的分布中国大陆、香港、伦敦悉尼等;业态较为繁多并集中于新兴产业,如基汇资本业务涵盖范围包括从房地产到数据中心、物流中心;聚焦核心城市;具备优秀的标的运营能力和基金运作能力。这在疫情期间给机构们带来了相当强的抗风险能力,也是疫情相对缓解后率先复苏的主要动力。

资本化运作加快,公募REITs未来可期

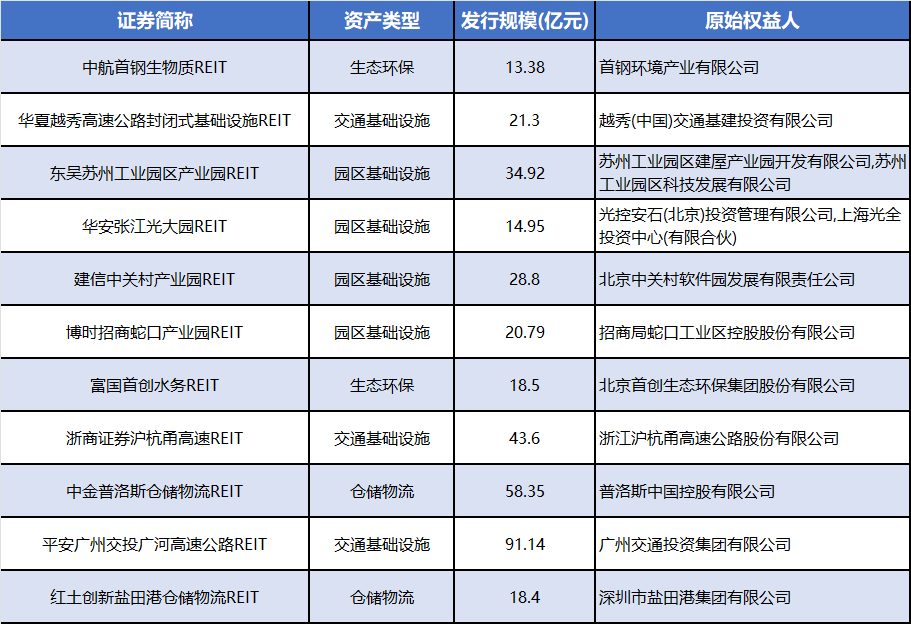

表6 已获批发行的境内公募REITs基本信息

数据来源:观点指数整理

股市表现相对平庸,而相对应的债市迎来牛市,公募REITs表现尤其亮眼。首批发售9支公募REITs经历了冲高回落后,依旧有八支处于溢价的状态。11月第二批公募REITs正式获批,配售第一天便实现售罄 。

第二批公募REITs的受欢迎程度可以从报价上看出来:华夏越秀高速REIT报价区间为6.512元/份―7.499元/份;建信中关村REIT报价区间为2.851元/份-3.350元/份。除去无效报价后,两支公募REITs的网下投资者报价中位数均达到了报价区间的上限。最终确定华夏越秀高速REIT发售价格为7.100元/份,建信中关村REIT发售价格为3.200元/份,发售价同样是处于一个相对较高的水平,可见认购情况之火热。

公募REITs生态建设持续向好,发改委958号文又将保障性租赁住房等底层资产纳入REITs试点,第二批试点将基础资产范围大幅扩容,新增能源基础设施、停车场等种类项目。

以商业地产为底层资产的REITs方面,目前房住不炒、去杠杆、稳房价大背景以及房企频繁违约暴雷、资金层面并不乐观现状下,加之配套的商业地产REITs税收法律法规尚未完善,商业地产REITs离落地尚有距离。

如推进过于急切,既违背降杆杆的政策精神和目标,又会干扰房企的风险排除以及房地产行业的市场出清。境内公募REITs种类目前虽开放有限,但未来一旦扩容,对整个行业的帮助无疑是巨大的。将商地资产纳入公募REITs,可以释放房地产资产及资金活力,进而松绑银行贷款等融资,并达成三重目标:

——对资金方来讲,可以降低金融机构不良率;

——对企业方来讲,可以释放房企部分流动性;

——对第三方投资人来讲,让资产以相对合适的价格并采用公募REITs形式发售,公众投资者和专业投资机构均能够分享或有收益,释放其投资或投机的需求。

第一太平戴维斯数据显示,内地一线城市的核心商办收益率可达到3.8%~4.5%左右,而银行理财产品仅3%左右。这类优质资产,如果条件合适时以REITs的形式上市,对政府、金融机构、公众投资人和开发商均皆有较大益处。

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article

热门文章

HOT NEWS