42家物业上市公司鲸吞1.2万亿元市场|资本论

20多万家物业企业,1000多万从业人员,面对如此广阔的市场空间,各大房企巨头岂能错过?

据迈点研究院统计,截至发稿前,中国已上市物业公司达到42家,其中港股39家、沪深3家。

另外,有1家港股公司已申请退市,“大鱼吃大鱼”情况出现;10家物业公司正在排队中,计划年内登陆港股。

从2017年开始,仅四年时间,物业就成为商业空间版块最重要的资产之一被布局。

一方面,其稳健的现金流,为房企带来了持续性利润;另一方面,随着客户需求升级,品牌化开始成为时代的宠儿。

一业内人士表示,物业大洗牌已经来临,领军梯队初步形成,市场风云变幻莫测。

5大梯队初步形成 3家企业突破千亿市值

据迈点研究院数据统计,在现有的42家物业上市企业中,主要有5大梯队,围绕千亿市值、百亿市值甚至是十亿市值发展。

第一梯队由碧桂园服务、恒大物业和华润万象生活组成,市值均超过1000亿港元,是物业领域名副其实的“领导者”。

碧桂园刚刚吞并物业上市公司蓝光嘉宝服务,恒大物业则拿下了亚太酒店物业,规模化成为头部企业发展首选。

第二梯队由融创服务、金科服务、雅生活和世茂服务组成,是500亿港元市值的“准考生”,同样通过大范围收并购来追赶第一梯队。

目前,雅生活旗下拥有雅居乐物业、绿地物业等18个物业品牌,融创服务则拿下了开元物业,世茂服务收购了浙大新宇。

第三梯队由永升生活服务、绿城服务、保利物业、中海物业、招商积余和新城悦服务组成,是撬动300亿港元市值的选手。

其中,央企系集团多选择单品牌或双品牌运营发展,地产系企业则主要通过收并购来寻求规模效益。

第四梯队由合景悠活、宝龙商业、卓越商企服务、建业新生活和新正大物业组成,先后拿下100亿港元市值,布局类型既有社区空间,也有商企空间、城市空间等。

和社区空间不同服务,商企空间和城市空间更强调服务的品质和衍生需求,溢价率也更高。

第五梯队由剩余的25家上市物业企业组成,或在某一区域深度耕耘,或是纯粹的物管公司体系,冲击的是百亿甚至十亿港元市值,属于资本市场上的“小鱼”。

作为资本市场的入门级选手,多变性的产品与服务推动着行业升级与创新。

据悉,除了上述罗列的42家企业,目前已在港股申请中的企业数达到10家,分别是新力服务、世纪金源服务、越秀服务、德信服务、朗诗绿色生活、新希望物业、康桥悦生活、领悦服务、融信服务、禹佳生活服务。

同时,在新三板市场,挂牌的物业企业包括美的物业、武侯高新、中楚物业、万联生活、银川中房物业、星河智善生活、兴业源、新鸿运、索克物业、金发股份、华仁物业、雅荷科技、花千墅、东光股份、客都股份、兴湃至美、福强股份、中都物业、新日月、赢时物业、建投实业、金新城、荣鑫物业、田森股份以及实力物业等,它们的下一个目标也是“主板”。

五大赚钱能手角逐 一年挣100亿元只是开始

看完上市物业企业的市场估值,我们再从其盈利能力来具体分析。

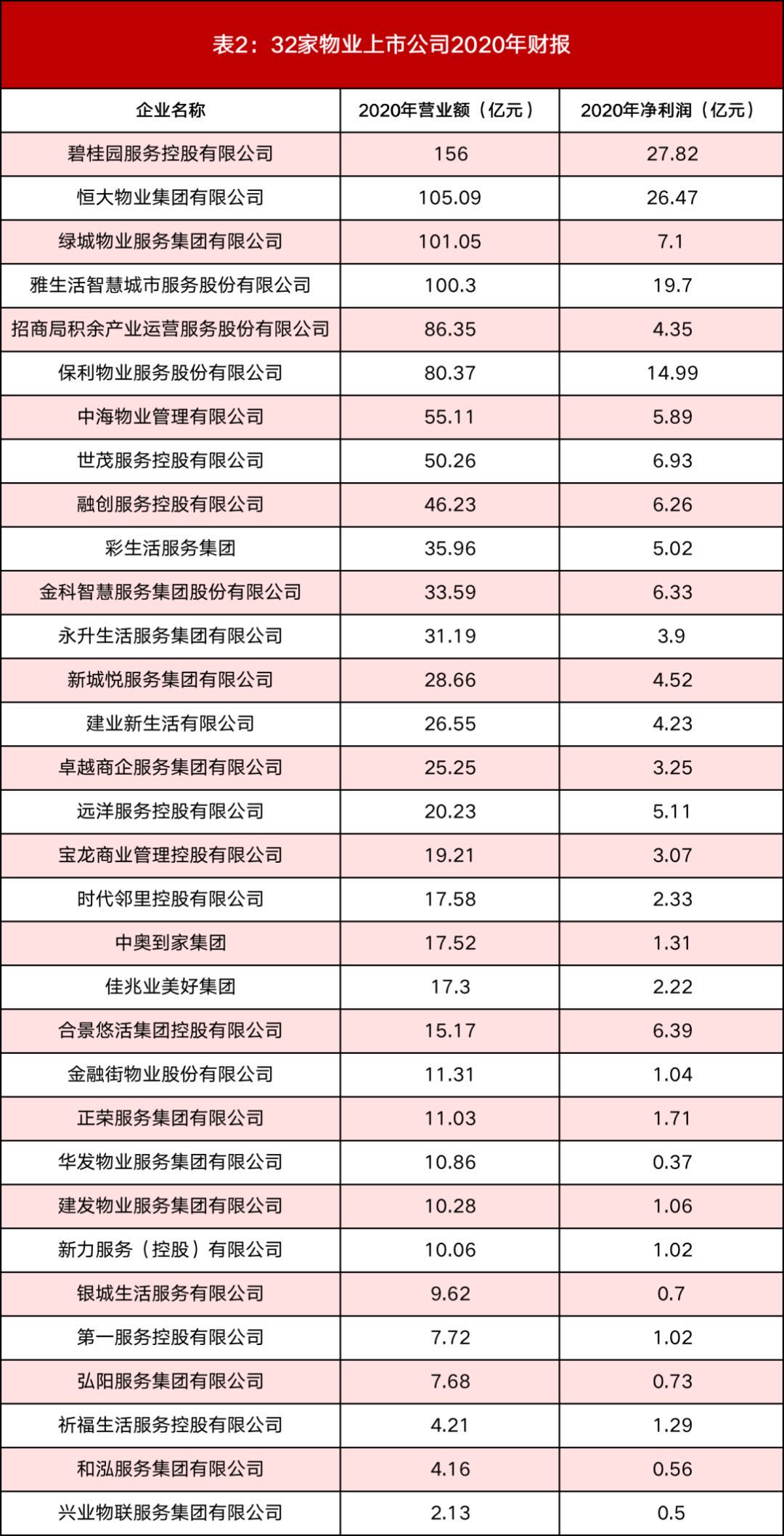

据迈点研究院数据统计,在已公布2020年财报的32家企业中,同样存在五大赚钱能手,高的年度总营收突破100亿元,低的选手净利润则还不到0.4亿元。

位列营收榜第一梯队的是碧桂园服务、恒大物业、绿城服务和雅生活,2020年度营收均突破100亿元。

其中,碧桂园服务55.2%的收入来自物业管理服务收入,恒大物业的物业管理服务收入达到63.22亿元,绿城服务物业服务收入占比约63.6%,雅生活物业管理服务收入为64.8亿元。

位列营收榜第二梯队的是招商积余、保利物业、中海物业和世茂服务,2020年度营收均突破50亿元。

其中,招商积余的物业管理服务收入达到80.35亿元,保利物业的物业管理服务收入增长28.7%至49.48亿元,世茂服务物业管理服务收入为27.12亿元。

位列营收榜第三梯队的是融创服务、彩生活、金科服务和永升生活服务,都是30亿元营收玩家。

其中,融创2020年的物业管理服务收入约27.74亿元,金科服务的物业管理服务收入占比60.3%,永升生活服务的物业管理服务收入为17.6亿元。

位列营收榜第四梯队的是新城悦服务、建业新生活、卓越商企服务、远洋服务、宝龙商业、时代邻里、中奥到家、佳兆业美好、合景悠活、金融街物业、正荣服务、华发物业、建发物业以及新力服务(港股上市申请中),其年度营收均突破10亿元,净利润最高达到6.39亿元,最低仅为0.37亿元。

位列营收榜第五梯队的是银城生活服务、第一服务控股、弘阳服务、祈福生活服务、和泓服务以及兴业物联,其年度营收均突破1亿元,市值多在20亿港元以下,未来或有可能被前四个梯队收并购与整合。

从营收结构来看,物业管理服务收入招商积余最高、碧桂园服务其次;从企业利润率来看,合景悠活最高达到42.12%,华发物业最低仅为3.41%。

但是,值得肯定的是,在疫情等不确定因素的影响下,所有已公布财报的物业公司2020年都实现了净利润为正。

除了已上市的物业企业,万物云、龙湖智慧服务等巨头发展情况也非常良好,万科物业上半年营收达到67.0亿元、年度破百亿元板上钉钉,龙湖智慧服务全年实现收入58亿元,两者分别入围第一梯队和第二梯队。

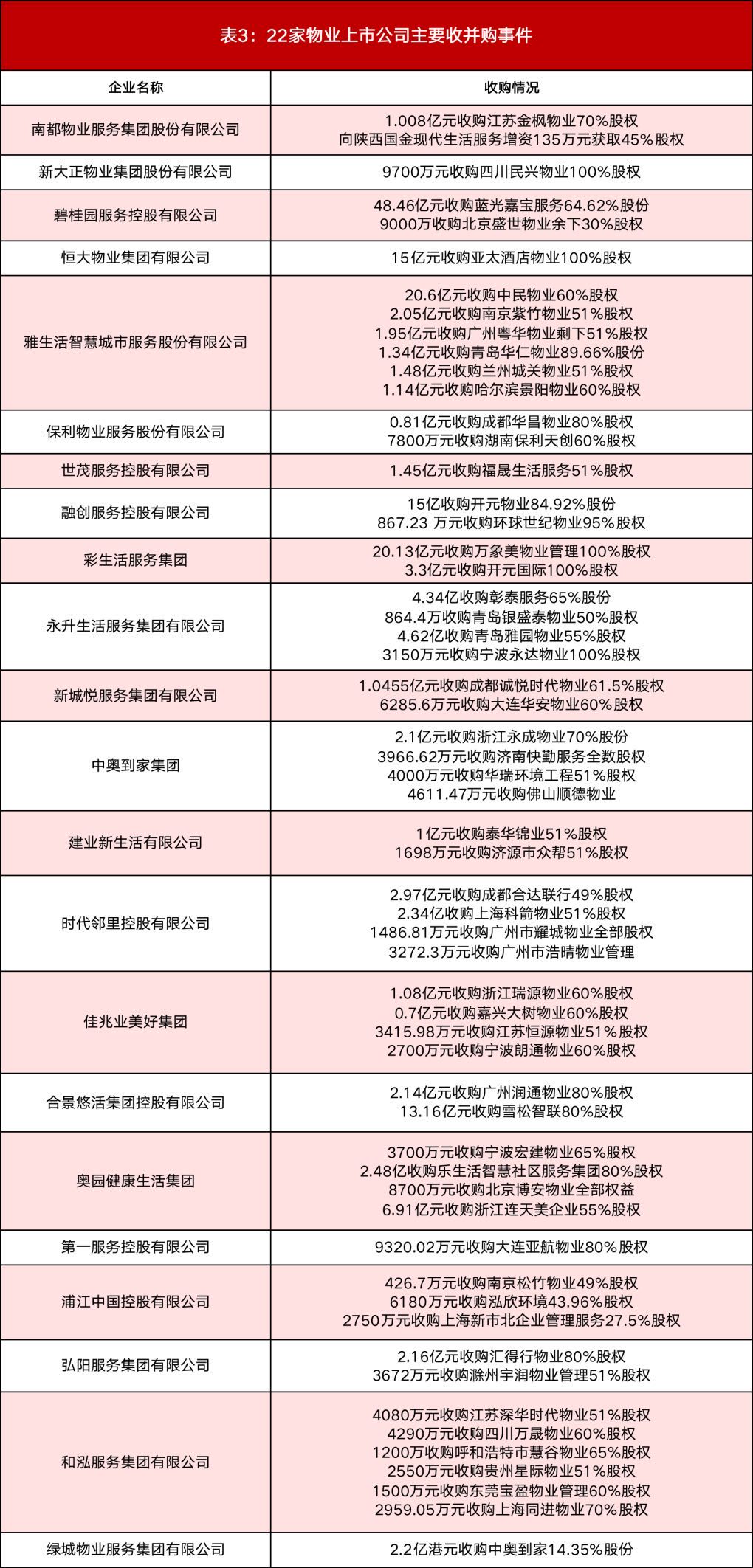

22家物企“买买买” 多品牌运作已成市场主流

自2014年6月30日彩生活上市之日起,物业资本市场的收并购事件就从来没有停止过,且在近四年内达到高峰。

在收并购进程中,激进者当属“雅生活”,其先后20.6亿元收购中民物业60%股权、2.05亿元收购南京紫竹物业51%股权、1.95亿元收购广州粤华物业剩下51%股权、1.34亿元收购青岛华仁物业89.66%股份、1.48亿元收购兰州城关物业51%股权以及1.14亿元收购哈尔滨景阳物业60%股权等,品牌数达到18家之多。

近些年,亿元收购项目此起彼伏:如融创服务15亿收购开元物业84.92%股份、合景悠活13.16亿元收购雪松智联80%股权、奥园健康6.91亿元收购浙江连天美企业55%股权、永生生活服务4.34亿收购彰泰服务65%股份、时代邻里2.97亿元收购成都合达联行49%股权、弘阳服务2.16亿元收购汇得行物业80%股权、中奥到家2.1亿元收购浙江永成物业70%股份以及绿城服务2.2亿港元收购中奥到家14.35%股份等。

这其中,有选择区域深耕的,有选择拓展园区服务的,也有打通上下游产业链的,还有“抱团”发展的。

市场真正的热潮由2021年两大收购事件燃起:1月29日,恒大物业宣布15亿元收购亚太酒店物业100%股权,开启了上市后的第一次重大并购;2月25日,碧桂园服务宣布48.46亿元收购蓝光嘉宝服务64.62%股份,成为迄今为止行业金额最高的收购事件。

显然,无论是收购金额还是并购竞品,物业版块在2021年已开始“大鱼吃大鱼”。

收并购做大了市场份额,是否意味着未来就一定前途无量?

以身为“中国社区服务第一股”的彩生活为例,曾经先后20.13亿元收购万达集团旗下万象美物业管理100%股权、3.3亿元收购开元国际100%股权。但好景不长,2020年彩生活营收已掉入第三梯队(35.96亿元)、最新市值则是掉入第五梯队(50.34亿港元)。

显然,通过收并购形成的规模效益只是开始,更重要的还是后续品牌运营能否达到市场预期。

在具体品牌运营中,既有选择单一品牌运作的、如滨江服务,也有选择多品牌协同的、如雅生活。

无论选择哪一种,与资本市场的热火朝天相反,物业服务的口碑积累需要一个循序渐进的过程,润物细无声方能赢得“持久战”。

结语

自1981年国内第一家物业管理公司(深圳物业)成立至今,仅40年时间,物业管理行业先后经历了起步期(1981-2003年)、以基础物业服务为主且主要依附关联房企的传统业务发展期(2003-2012年)、寻求增值服务为新利润增长点的转型探索期(2012-2017年)以及上市、收并购频现的高速发展期(2017年至今),经营能力逐步受到市场认可。

从人才角度来看,据迈点研究院抽样调研数据显示,新晋物企高管中,23%是酒店人、12%是公寓人、18%是商办人,商业空间运营人才占比超过一半。

据悉,2020年中国物业管理行业营业收入达到1.18万亿元。

“面对这一庞大市场,中国或在短期内上市物管企业100家,三到五年内资本高峰不断,物业版块的辉煌时刻仍将持续”,一业内人士表示。

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article

热门文章

HOT NEWS