物业与互联网第二阶段战役开启,物企将成为社区经济的扬帆者

文:唐卓&徐鹏&魏丽琴

2015年,产业互联网被第一次正式提出,而随着马化腾的世纪之问“产业互联网和消费互联网融合创新,会带来哪些改变?”引起了一波产业互联网热潮。

产业互联网渗透至各个行业,开启了“互联网+”时代,一大批互联网公司不仅改变了各行各业的发展效率,更是颠覆了零售、出行、餐饮等行业的传统商业模式和交易效率,物业行业也不例外。

而在此之前的2014年,似乎早已想明白的彩生活开始将社区互联网化,通过社区O2O的模式做起了平台生意,在物业行业内快速复制,在规模规模上实现快速扩张,成为行业第一个登陆资本市场的物业股,彼时行业霸主地位凸显。

时至今日,彩生活市值却还在50亿上下徘徊,而2018年才上市的碧桂园服务市值已突破2000亿大关。这一切都是“时机”的选择,过早或滞后的对未来将要发生的趋势布局,都要付出更大的代价。

在第一次的比拼中,互联网企业大获全胜,涌现出一批优秀的互联网企业。

2020年疫情的爆发,社区经济蕴藏的巨大价值呼之欲出,终于给了“彩生活模式”生存的土壤,被觊觎已久的社区经济被彻底激活,部分物业企业社区团购业务呈现倍数级增长,这一巨大商机也吸引了互联网巨头们的目光。在这个模式中,物企和互联网企业不在满足于充当平台的角色,而是参与到经营中去,创造更大的经营溢价。围绕着“社区团购”这一商业模式的争夺成为了互联网巨头们下一个厮杀的红海市场,也标志着物企和互联网企业竞争进入第二个阶段。

面对互联网企业的来势汹汹,人民日报也直截了当的批评互联网巨头们的“野心”,警告巨头们“别只惦记几捆白菜的流量,而忽视科技的星辰大海”。

因为当下社会经济发展底层逻辑发生了本质的改变,从过去一直将经济发展放在首位,“不管黑猫白猫能抓老鼠就是好猫”,即允许部分主体 “先富起来”,形成原始资本积累;到现在的全面小康,脱贫攻坚,经济发展需要进入更高水平、高质量的发展阶段,需要的是“带动后富”,社会对公平和效率的追求比过往任何时候都要强烈。

因此,在如今这个特殊的社会环境之下,围绕物业行业与互联网行业这种“暗较劲”的局面,代表着社会对“优先经济效益,还是优先社会效益”这个问题赋予全新的答案。

尤其在疫情防控阶段,物业企业冲在社区防控一线,从前被忽视的物业行业更是让政府看到了其强大的社区治理能力。而后,政府不仅对疫情期间作出巨大贡献的物企予以经济补偿,还为物企开展各类社区增值服务开展绿色通道。

对于物业行业来说,过去,通过科技的引入能提高物业的服务效率和服务体验,二者更多是一种合作关系;如今,互联网在对以“社区团购”为首的社区商业模式大肆进攻物业,物业公司与互联网之间的合作关系似乎已经发生改变。

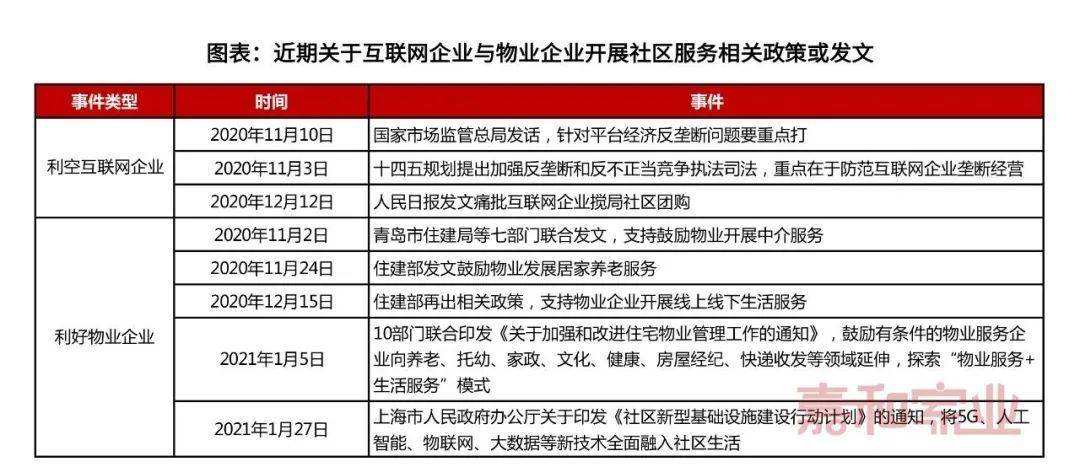

1月5日,住房和城乡建设部等10部门联合印发《关于加强和改进住宅物业管理工作的通知》,要求加强智慧物业管理服务能力建设,鼓励物业服务企业运用物联网、云计算、大数据、区块链和人工智能等技术,提升物业智慧管理服务水平。促进线上线下服务融合发展,鼓励物业服务企业开展养老、托幼、家政等延伸服务。

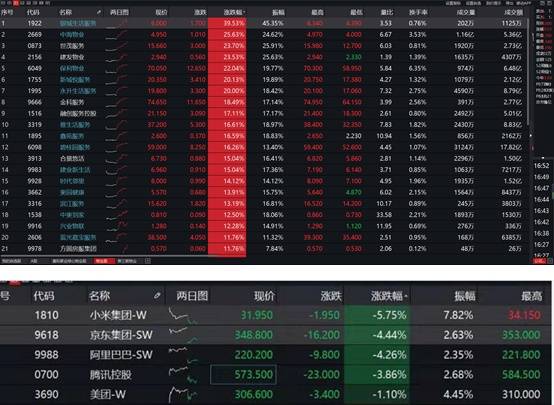

《通知》发布后的第二天,物业股应声大涨,而互联网股却全线下跌。

图:2021年1月6日物业股和互联网股股价情况

数据来源:wind

当前或许是物业行业探索“物业服务+生活服务”模式的最好时机。

接下来我们将主要从三个方面探究:

1、竞争:互联网企业冲击社区商业

2、反转:一纸禁令物业公司能否反败为胜?

3、趋势:物业将成为大数据最好的载体

1

1

1

竞争

互联网企业冲击社区商业

1、竞争的根源来自互联网企业服务颗粒度的提升

互联网行业与物业管理行业本质上属于两个完全不同的行业,互联网行业新兴之初,两个行业并无交集,各自安好,从早期的BAT三巨头到美团、字节跳动和京东等互联网新贵。

但随着互联网行业的发展,互联网企业已经不仅仅满足于线上,也开始走入线下,进行开店、配送等业务。互联网企业通过垂直平台为客户提供社区团购、家政和租赁等服务,服务范围由原来的全国式无差异化的服务开始逐步聚焦到社区。

物业公司除了基础物业管理以外,也借助互联网发展增值服务。自此,两个毫不相干的行业开始发生碰撞,产生竞争。

2、互联网企业更具备规模效应

互联网企业与物业企业在的竞争可以理解为:线上公司做O2O与线下公司做O2O的竞争。在第一阶段的对抗中,互联网企业完胜物业企业。一批互联网企业脱颖而出,包括外卖平台、打车平台、卖菜平台和家政平台等,涉及到生活的方方面面。而物业企业的线上平台要么倒闭要么默默无闻,最典型的案例是万达飞凡平台,依托超百座的万达广场和强大的母公司资源最终仍不能摆脱破产清算的宿命。

主要原因在于,物业公司各自为战,一个小区一个物业公司,同一家物业公司管理的项目分散,很难成势。导致企业无论是app的维护成本,还是商家的拓展成本都处于高位,并且带来的业务量有限。

而互联网企业服务具备无边界性,因此也更容易落地。企业根据服务片区划分,从而更容易形成规模效益。成势之后,即使较低的成交比例也能带来可观的收入。因此,此役互联网企业大胜。

1

2

1

反转

一纸禁令物业公司能否反败为胜?

经过几年的发展,O2O的发展进入第二个阶段。互联网企业和物企从单一的O2O平台逐步参与到自营业务,盈利模式从原来单纯的平台抽佣,转变为直接售卖商品获利。其中,社区买菜最为典型。2020年,由于疫情的影响,人们足不出户,使得社区经济异常火爆,互联网巨头纷纷加入到社区卖菜的队伍中。

1、政策支持物业公司发展社区经济

由于资本逐利,被资本控制的互联网企业积极寻求流量快速变现的渠道,社区卖菜被资本青睐,美团优选、多多买菜等互联网企业顺势而起。随后,这些企业就被人民日报痛批。而与之相反的是,住建部和部分地方政府部门发文,支持物业企业开展线上线下的生活服务。

政府态度具有一锤定音的效果,为物业公司发展社区商业的发展带来更好的预期,资本市场上也很好的反映出来。

很明显,官方对于互联网企业参与社区经济是持反对意见,更倾向于支持物企操刀这块大蛋糕。主要原因在于,互联网作为新经济产业,拥有雄厚的财力、大量的数据资源、领先的数字技术和人才储备,政府更希望将其应用到人工智能、芯片等高科技行业中去,而不是追求短期的流量变现。对于物业企业参与社区团购更在情理之中,尽可能做到人尽其才,物尽其用,使整个经济高质量发展。

数据来源:嘉和家业整理

2、物业公司“败也萧何,成也萧何”

由于物理隔离的存在,使得物业公司在O2O的扩展中败于互联网企业。而如今,作为“最接近”业主的服务企业似乎迎来了转机,劣势逐步转变为优势,尤其在2020年疫情期间,物业公司承担了举足轻重的角色。

目前,多数品牌物业公司具有管家服务,管家通过长时间的服务与业主建立相对信任的关系,更能扎根到每一户业主。根据每一户业主的生活所需提供不同的产品推荐,甚至可以帮助不会使用手机下单的老年人群体参与到社区团购,让他们感受到互联网带来的生活便利,而这是互联网企业难以提供的。

物企通过将物理隔离的不利因素转变成优势,使服务下沉至每一户业主,建立彼此信任的关系,这是物企参与社区经济的核心竞争力。

1

3

1

趋势

物业将成为大数据最好的载体

1、互联网是工具,物业才是服务

互联网的本质是平台是工具,各行各业都可以借助互联网工具提升经营效率和扩大管理半径。但是互联网企业不满足于充当平台的功能,而是借助自身的资源优势参与到实际的经营中,并且通过打价格战的方式取得垄断地位,具备很强的侵略性。社区经济也是一样,在这个过程中,互联网企业无疑是外来者,搅局者,野蛮人。

对于未来,我们认为互联网企业应逐步回归工具属性,物业企业利用互联网技术提升运营能力。原因主要有两点,一是政府的态度,二是服务的深度,决定了物业公司将成为社区经济的扬帆者。因此社区经济的最终形态将是以物企为主导服务业主,互联网企业提供技术平台和技术手段,使社区经济更加具有活力和温度。在这个发展的过程中,也必将会涌现出一批优秀的物业企业。

例如,2020年12月11日,头部物企碧桂园服务公开进行资本配售,筹资额高达77.5亿港元,其中阿里和腾讯中的其中一家互联网巨头已参与配售,双方会在社区流量、服务生态、云、AI、金融支付解决方案等方向展开合作。

2、物企将成为最佳的社区数据载体

由于物企与业主的“亲密”属性,使其在社区数据承载方面具备得天独厚的优势。不同于互联网企业数据的粗糙,物企通过管家服务和智能化互联设备建立的数据精确度更高,甚至可以精确到每位业主家居住人数变动情况。

因此,政府推动物业公司快速发展,有利于提升政府部门的基层治理效率。物业公司在管的全部项目承载了所有的城镇居民,政府部门通过整合物业公司记录的信息数据将能够快速了解到所有城镇居民的家庭情况,例如人口普查过程中,关于城镇人口情况只需通过物业公司的数据就能获取,而不需要挨家挨户调查,极大程度提升了政府部门工作效率。

除传统住宅物业外,政府也有意愿推动物企参与公共设施和老旧小区的服务,使物企承载更多的数据,成为更加完善的数据载体。

综上,物企成为社区数据载体不仅得益于其物理优势,更加符合政府意愿。反过来,政府也更愿意推动物企参与到更多的服务场景中去。

3、资本入场,行业集中度提升加速

除了推动物企成为社区数据载体外,行业集中度提升也将有利于政府管理,当百强物企在管面积集中度达到50%以上后,也就意味着管理百家企业就等于掌握了大约50%以上的城镇人口社区情况。

除此之外,行业集中度的提升也符合行业的一般规律。虽然物业行业属于传统的行业,但这个行业蕴藏的价值于2014年被挖掘出来,彩生活作为社区O2O的吹哨人,通过收购整合其他物业公司,构建O2O平台成功登陆港交所,成为物业行业第一个登陆资本市场的物业股,自此拉开了资本进入物业行业的序幕。

资本带来最直接的变化就是企业可用资金增多。由于O2O平台的发展需要基于较大的规模基数,拥有规模就掌控了更多的流量,也拥有了讲好资本故事的素材,因此物企开始谋求规模扩张,募集的资金大部分用来收并购。资本的入场,加速了物业行业集中度的提升。

因此无论从政府管控逻辑还是从行业发展规律来看,都决定了未来物业行业集中度的持续提升。

本文首发于微信公众号:嘉和家业物业服务研究院。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:董云龙 )

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article

热门文章

HOT NEWS