12月中国物业服务TOP30报告·观点月度指数

在疫情反复、房企三条红线、政策利好等因素之下,物业服务行业风口正劲。

观点指数年关已至,物业浪潮再一次席卷而来。

12月,恒大物业、华润万象生活、远洋服务等6家物业服务企业成功上市。至此,年内共计18家物企登陆资本市场。

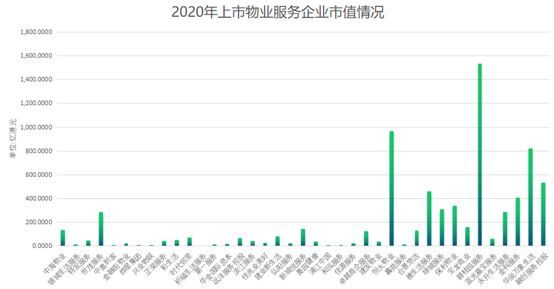

随着上市的物业服务企业增多,资本市场竞争激烈,企业间市值分化逐步加剧。截至2020年12月31日,碧桂园服务以1538亿港元市值傲视群雄,其次是恒大物业、华润万象生活,而垫底的烨星集团市值仅4.13亿港元。

在疫情反复、房企三条红线、政策利好等因素之下,物业服务行业风口正劲。

月内,禹洲地产旗下物业平台禹佳生活向港交所递表。同时,近期阳光城(6.050, -0.13, -2.10%)物业、越秀物业、东原仁知服务等亦传出消息,即将向资本市场靠拢,物业服务企业独立市场化路途远未到尽头。

头部企业排名趋稳,依靠并购提升规模的渠道在收窄

据观点指数发布的“12月中国物业服务发展指数TOP30”显示,万物云再度折桂,碧桂园服务和恒大物业则分居二三名。

值得注意的是,万物云近期开启线上支付场景试验。据官网显示,万物云已完成与工、农、中、建四大国有银行对接工作,用户可线上使用数字人民币缴纳物业费。

万物云是开展数字人民币试点的首批企业之一,同步开展这项试点工作的还有滴滴、美团、京东数科、银联商务、拉卡拉(29.310, -0.22, -0.75%)等。

保利物业城市服务业务亦有进展,12月4日与茂名城投进行战略合作签约,保利物业围绕茂名城市治安、交通管理、生活服务、文化建设等多个领域,创新公共治理的服务体系。

碧桂园服务方面,据12月市场消息显示,收购凤禧(广东)食品科技有限公司(以下简称“凤禧食品”)100%股权。后者经营范围包括:食品科技研发、生产、销售等。

数据来源:企业公告、观点指数整理

年内物业服务行业的火热催生了更多收并购案例发生,据观点指数不完全统计,年内碧桂园服务披露的收并购事件有6起,共斥资44.5亿元,标的企业均是以开展专业业务与发展增值服务为主。

放眼行业,2020年上市物业服务企业披露的收并购事件数达到59起,涉及金额近100亿元,平均交易金额为1.7亿元。而2019年同期发生的收并购案例35起,涉及金额约64亿,平均交易金额为1.83亿元。

这亦从侧面反映出,随着收并购市场竞争升级,过去依靠并购优质标的企业以实现规模与业务快速提升的渠道在收窄。

同时,随着上市物企增多,市场稀缺性减少。一些优质标的物业公司在寻求并购意向时,倾向于平台更高、规模更大、运营经验更丰富的企业,这也进一步提高了收并购的门槛。

数据来源:企业公告、观点指数整理

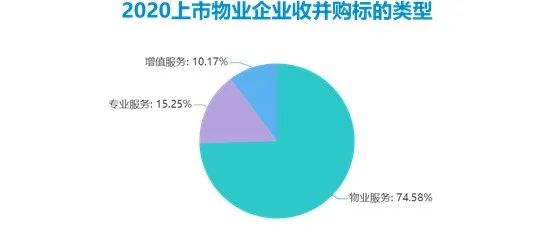

若细分被收并购的标的企业业务类型,可以看到,2020年物业服务企业仍是坚持以扩张规模为主,多种经营业务为辅的收并购策略。

据观点指数不完全统计,年内上市物业企业在物业服务领域收并购案例占比约75%,专业服务占比约15%,增值服务占比约10%。

虽然规模扩张不会必然带来利润率的提升,但可为物企带来庞大的用户量与社区场景,开展围绕用户与社区场景的经营活动,创造更多的增量收益。

与此同时,上市公司亦可以向资本市场讲述更多故事,有更美好的预期。随着上市物业服务企业进一步扩容,预计2021年收并购市场的竞争会更加激烈。

市值激增256%,企业间分化加剧

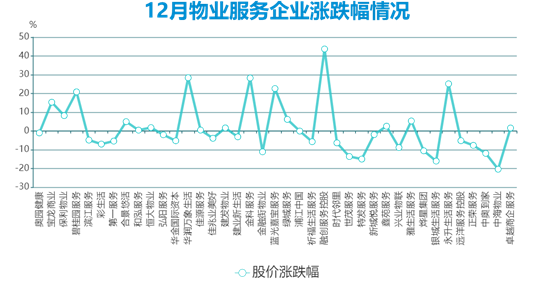

经过数月回调,物业股整体跌幅已有明显收窄,部分个股月内表现强势,带动板块出现回升。

据观点指数统计,12月39家港股物业股的平均涨幅为1.33%,而11月平均跌幅4.12%。

数据来源:Wind、观点指数整理

具体来看,39只物业股中有17只呈上涨趋势,融创服务以43.72%涨幅领衔,华润万象生活、金科服务、永升生活服务、蓝光嘉宝服务等6家物业服务企业均录得超20%涨幅;浦江中国表现相对稳定,月内股价涨跌几近持平。

数据来源:Wind、观点指数整理

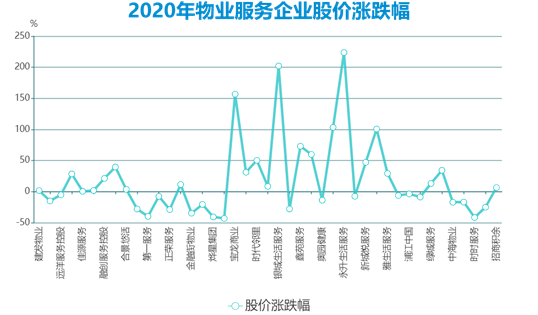

纵观全年,永升生活服务涨幅领跑,达到222.3%,随之是银城生活服务、宝龙商业、滨江服务和碧桂园服务。

永升生活服务年内股价表现优异与业务及财务表现亮眼有所关联,据永升生活服务中报数据显示,2020年上半年营收达到13.45亿元,同比增长90%,净利润2亿元,同比增长约121.1%;而且业务范围已从上海扩展至全国84座城市,前景可期。

值得注意的是,受益上半年涨幅累积,部分小型物业股股价乘势起飞,但下半年遭遇板块调整,已经回吐了年内大部分涨幅。

结合来看,目前资本市场对营收、规模、利润成长性突出的企业更为青睐。同时,商办类物业服务企业由于单位面积收入溢价相对较高,在物业细分领域优势明显,更容易吸引市场注意。

单一在管面积规模大,业务成长性低的物业服务企业,相对难获得资本市场认可。

现时,由于物业服务行业存在基础物业费天花板,增值服务收入占比相对较低,因此物业服务企业仍无法摆脱规模论。当资本市场目光开始聚焦于规模物企,行业分化亦将进一步加剧。

体现在市值上,目前39家港股物业服务企业市值为7349.29亿元,而2019年,港股市场上物业板块的总市值仅2062.86亿元,板块市值较上年增加256.26%。

数据来源:Wind、观点指数整理

随着物业板块选手增多,市场稀缺性逐渐减少,企业间的市值分化加剧。截至2020年12月31日,碧桂园服务以1538亿港元市值傲视群雄,其次是恒大物业、华润万象生活,而垫底的烨星集团市值仅4.13亿港元,首尾两家物业服务企业的市值差值达到1533.87亿港元。

可见,在竞争日益增大的物业服务资本市场中,要获得资本倾斜,规模与业绩增长仍是第一要素。

总体而言,当前国内存量市场空间广阔,物业服务行业集中度仍相对较低,各细分业态、增值服务空间仍待挖掘。长远来看,对物业服务行业持续看好的逻辑依旧不变,市场仍有巨大潜力空间。

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article

热门文章

HOT NEWS