十张图了解 2020 年我国物业服务行业市场现状与发展前景 行业规模有望超 2 万亿元

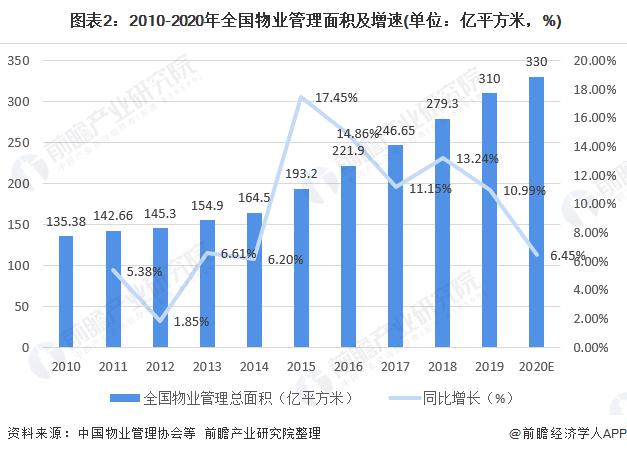

物业服务行业进入高速发展期 管理面积不断提高

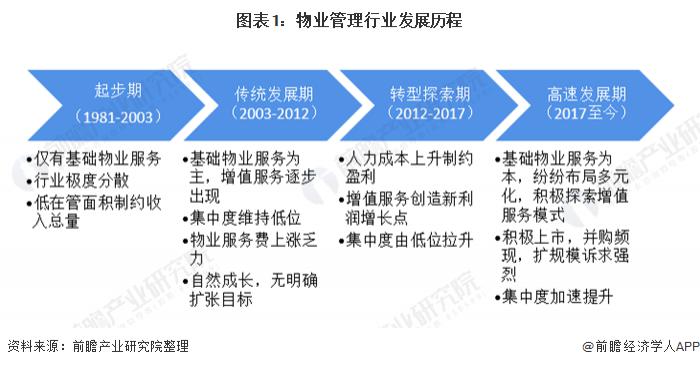

1991 年国内第一家物业管理公司 ( 深圳物业 ) 成立,标志着我国物业管理业正式诞生。此后 30 余年间,物业管理行业先后经历了起步期 ( 1981-2003 年 ) 、以基础物业服务为主且主要依附关联房企的传统业务发展期 ( 2003-2012 年 ) 、寻求增值服务为新利润增长点的转型探索期 ( 2012-2017 年 ) 以及上市、收并购频现的高速发展期 ( 2017 年至今 ) 。

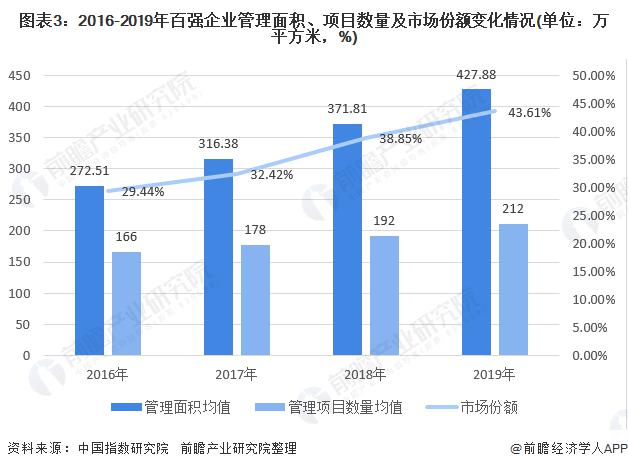

从物业百强企业发展情况来看,我国物业服务行业百强企业积极拥抱市场变化,实施多元化扩张策略,迎来管理规模的新一轮增长。2019 年,百强企业管理项目数量均值为 212 个,同比增长 10.42%,管理面积均值达 4278.83 万平方米,同比增速 15.08%。

百强企业市场份额进一步扩大至 43.61%,市场集中度持续提升。由此可见,行业集中度快速提升,优秀服务企业与中小企业的服务规模差距较大,行业服务能力未得到充分释放,物业服务市场的供求关系不平衡。

物业服务市场主要是面向于下游的住宅、工业及商业等各类建筑。2010-2012 年我国商品房销售面积处于低速增长但整体维持上升状态,2013 年出现较高的增速,2014 年短暂下滑后又步入增长轨道,2018 年全年商品房销售面积为 17.17 亿平方米 ;2019 年,商品房销售面积 17.16 亿平方米,比上年下降 0.1%。

2020 年 1-7 月份,我国商品房销售面积 8.36 亿平方米,同比下降 5.8%,降幅比 1-6 月份收窄 2.6 个百分点。其中,住宅销售面积下降 5.0%,办公楼销售面积下降 21.8%,商业营业用房销售面积下降 18.8%。商品房销售额 81422 亿元,下降 2.1%,降幅比 1-6 月份收窄 3.3 个百分点。其中,住宅销售额增长 0.4%,办公楼销售额下降 22.2%,商业营业用房销售额下降 22.3%。

通过国家发改委对全国 36 个城市普通住宅物业服务费平均价格的监测,可以看出其价格呈阶梯型稳步上升的态势,由 2019 年初的 0.98 元稳步提升到 2020 年 8 月份的 1.06 元。

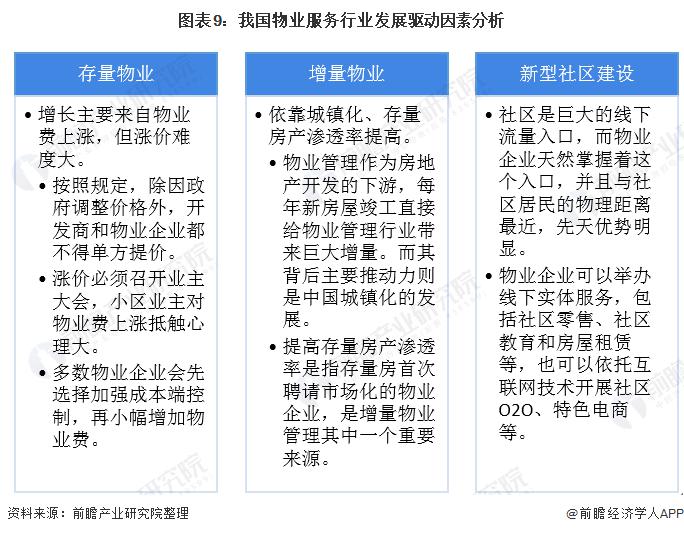

未来我国城镇化、存量渗透率、社区商业将是目前推动行业发展的三个主要驱动因素。

从长期来看,中国房地产市场发展多年渐趋成熟,物管行业将进入黄金时期。物业服务行业是经济环境和市场环境波动下极具投资价值的防御性板块,其迅猛发展不是投资行为,而是服务行业相较地产业的抗周期能力更强,更具发展前景。

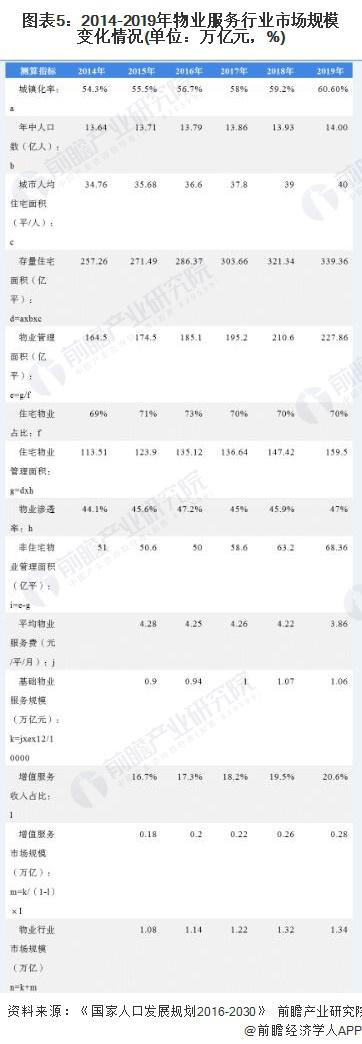

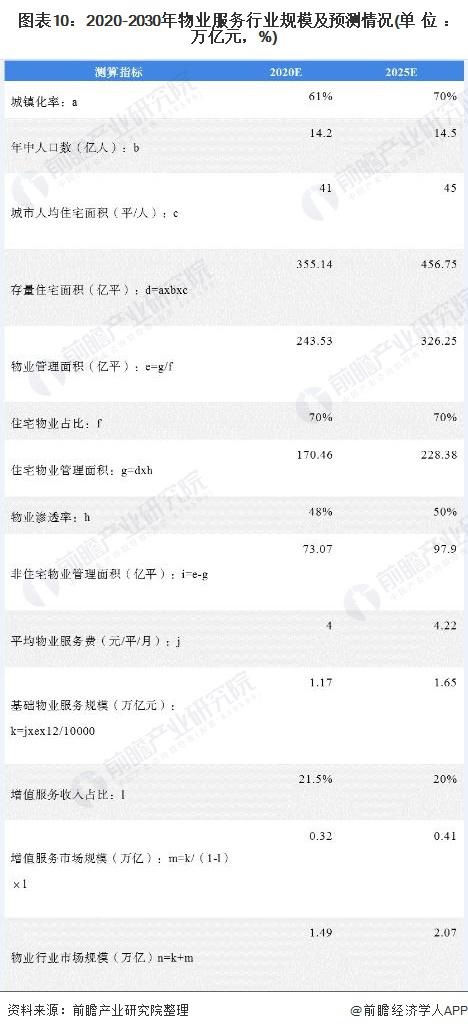

中国物业管理市场具有独特的发展潜力和市场特征,具备超越现有行业界限的潜力。我国相对密集的人口分布和小区制的居住形态,给物业公司扩展业务领域留下了广阔的空间。根据中指院的数据,210 亿平方米的物业管理面积中 70% 是住宅物业,则存量住宅的物业管理渗透率只有 45.9%。假设到 2030 年,人均住宅面积达到 45 平方米,住宅物业渗透率到 50%,平均物业服务费 ( 包括商写等 ) 4.22 元不变,增值服务收入占比也基本维持 20% 不变,则物业管理面积达到 326 亿平方米,基础物业服务规模达到 1.65 万亿元,增值服务规模达到 4000 亿元,行业整体规模超 2 万亿元。

更多深度行业分析尽在【前瞻经济学人 APP】,还可以与 500 经济学家 / 资深行业研究院交流互动。

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article

热门文章

HOT NEWS