8月中国物业服务TOP30报告·观点月度指数

观点指数 2020年以来,物业行业因具备良好的现金流和抗风险能力,受到了资本市场热捧,上市热潮也给这个行业带来了积极变化。

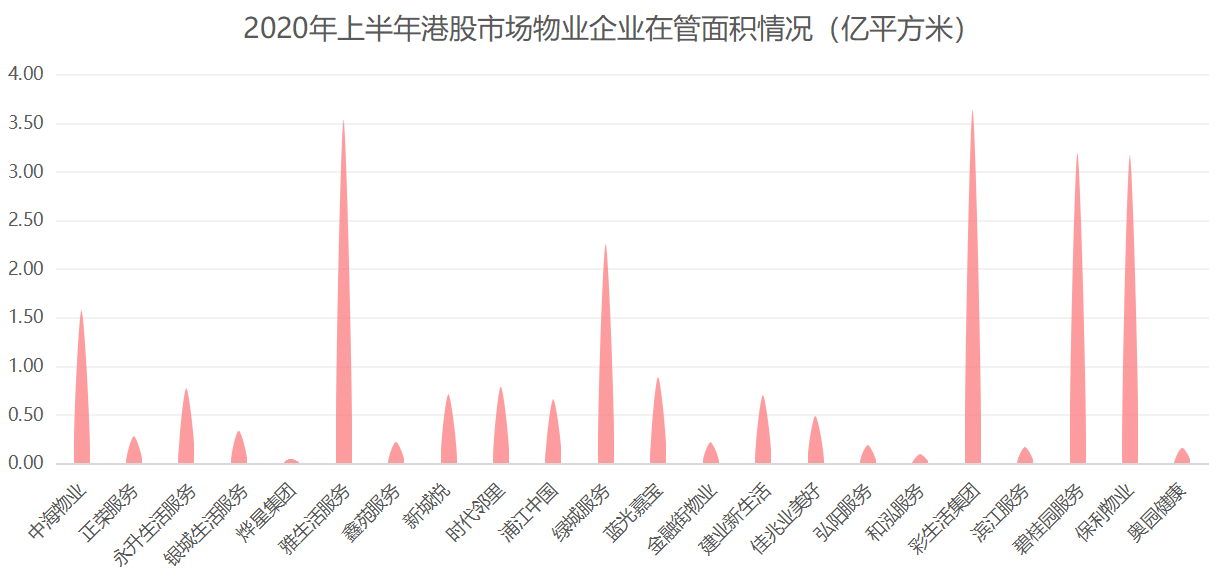

8月,27家港股上市物企半年报全部披露完毕,多家企业均实现了营收、净利润50%以上的增长,部分企业营收同比增幅达到90%。

值得注意的是,近期港股物业股普遍迎来回调,月内平均微涨0.03%,但房企分拆物业的热情依然持续高涨。

8月31日,华润万象生活向港交所递交招股书,截止到2020年6月末,华润万象生活在管住宅及商业物业建筑面积约1.07亿平方米;2020年上半年营收规模达到31.34亿元。

资本市场之外,月内多家头部物业管理企业加快在城市服务领域上的跑马圈地。

就目前来看,城市服务领域仍是蓝海市场,随着政府后勤市场化的推进落实,未来将会有更多资源释放,亦会给物业服务行业带来较大增量市场。

万科物业继续领跑,碧桂园服务三供一业仍需时日

从“8月中国物业服务发展指数TOP30”榜单上看,万科物业继续稳居榜首,碧桂园服务、绿城服务紧随其后,占据了前三位。

万科半年报显示,2020年上半年,万科物业在管面积达到5.2亿平方米,同时实现营业收入67亿元,同比增长26.8%。

同时,万科物业在城市服务领域持续发力,月内与郑州市二七区人民政府签署战略合作协议并成立合资公司,以郑州凤湖智能新区及马寨产业集聚区为试点起步区,涉及面积约18平方公里。

近期碧桂园服务同样“加码”入局城市服务领域,与内蒙古锡林浩特市签约战略合作。截至目前,碧桂园服务已与遵义、衡水、开原、西昌等十余个城市达成战略合作。

8月26日,最新财报显示,碧桂园服务物业服务收费管理面积由2019年12月31日约2.76亿平方米增加4340万平方米至约3.2亿平方米;营收62.71亿元,同比增长78.38%,其中来自物业管理收入占比由2019年上半年的72.3%下降为63.8%,营收结构进一步优化。

整体管理规模与营收稳步增长的同时,不可忽视的是,碧桂园服务整体毛利率则由2019年同期的约39.2%下降2个百分点至37.2%。

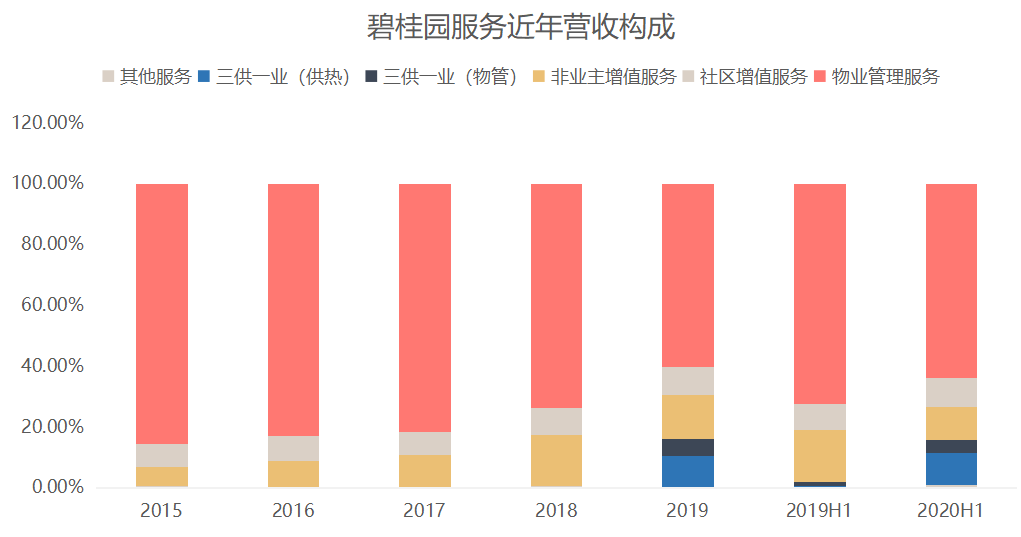

数据来源:企业披露、观点指数整理

从碧桂园服务财报发现,2018年以前碧桂园服务的营收主要由物业管理服务、非业主增值服务、业主增值服务构成,其中物业管理服务占绝对大头。2019年,三供一业业务初显成效,实现营收约15亿元,占据总营收的15.7%。

碧桂园服务“三供一业”业务可追溯至2018年,彼时开始与中石油合作推进的“三供一业”(供水、供电、供热和物业管理),并于2019年初步释放业绩。2019年上半年,“三供一业”业务中物管+供热在营收构成中仅占1.9%;2020年上半年,这一指标大幅增长至14.7%。

不过,就目前情况来看,处于发展初期的“三供一业”业务仍为碧桂园服务的总体盈利情况带来了一些压力。据其管理层称,毛利率下降的主要原因为“三供一业”业务毛利率较低所致。期内“三供一业”业务分部中物业管理服务毛利率约6.1%,供热服务毛利率约5.4%。

数据来源:企业公告、观点指数整理

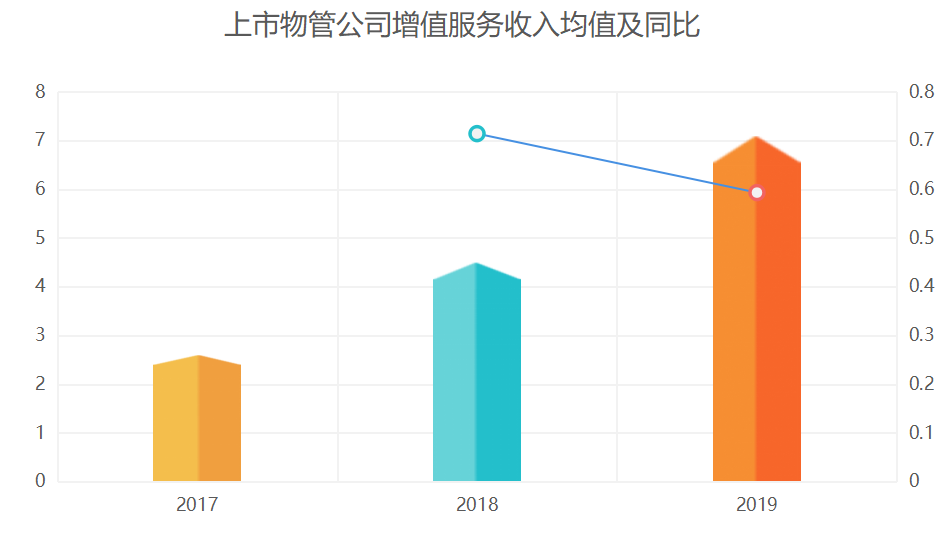

与此同时,由于单纯的物业管理收费存在一定的天花板,近年物业服务企业亦在不断探拓宽业务边界以探寻利润增长点,比如在疫情期间依托社区开展的一系列业主增值服务,不过是否具备可持续性以及构建起新的增长极,依然令人存疑。

另一方面,随着移动端的广泛普及,社区市场的参与者逐渐增多,物业服务企业并没有形成绝对优势。不可否认,目前物业公司最为关键的业务仍是基础的物业管理服务,而其未来收入的增长探索之路,仍路途尚远。

物业股价集体回调,市场空间仍待挖掘

今年以来,疫情叠加中美关系震荡,带来不确定性。物业服务行业凭借稳定现金流、轻资产、无周期的优势,迎合了资本避险的需要,故而走势强劲,多只物业股股价实现翻倍。

但随着国内疫情基本全面控制,更具投资价值的标的浮现,物业股的走势已经开始稳定。

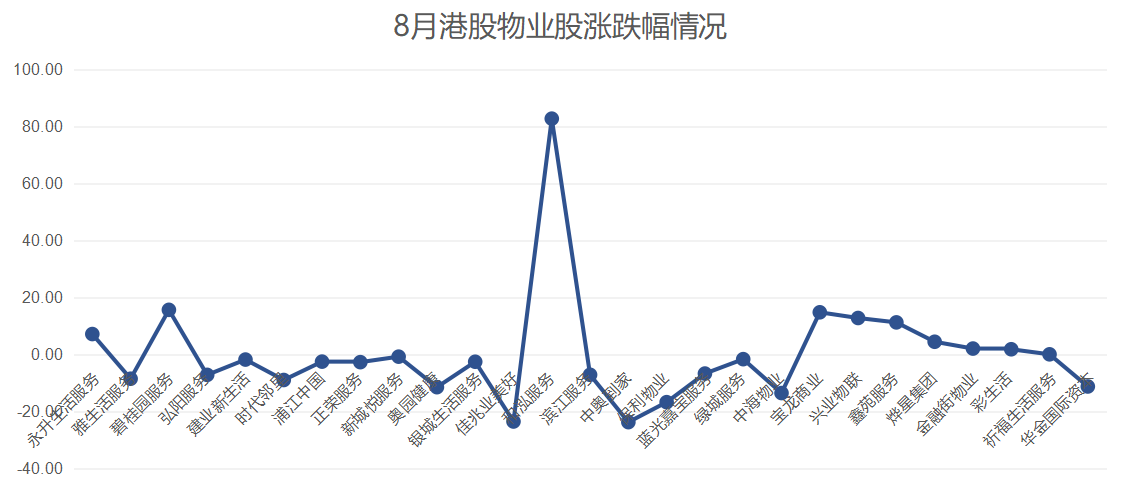

数据来源:Wind、观点指数整理

据观点指数统计27家港股上市物业服务企业,8月股价平均增幅为0.03%,这与此前数月表现截然相反。即便物业公司陆续发布表现不错的中报业绩之后,股价也未见明显起色。

数据显示,27只物业股中,仅9只实现股价上扬,1只表现持平,17只股价下跌,跌幅在2%-20%左右。值得注意的是,8月和泓服务超跑一众物业股,月内涨幅高达82.73%;而诸如中海物业、保利物业、雅生活等头部物企股价则略现颓势。

将股价异动与企业动态结合来看,8月7日,和泓服务发布上半年正面盈利预告,预计2020年上半年归母净利润同比增加超过500%,此后股价便开始飙升,月内股价高位达到3.62元。随后股价回落,31日收盘时报2.54港元/股。

同时,8月28日,据和泓服务财报显示,2019年上半年至2020年上半年,和泓服务收费管理面积由635万平方米增至936万平方米,同比增长47.4%。营业收入由1.21亿元增至1.60亿元,同比增加32.5%,净利润2172万元,同比增长超过600%。

数据来源:企业财报、观点指数整理

不难看出,即便和泓服务经历了短暂的飙升,但由于自身规模欠缺,并不能很好地守住市值高位。目前物业服务企业的规模提升,主要在于两个方面,一是背靠关联公司的资源输送,二是拓展独立第三方业务。

当前来看,相信物业股是短期的回调,但要实现再次上涨则需要新的利好基本面出来。

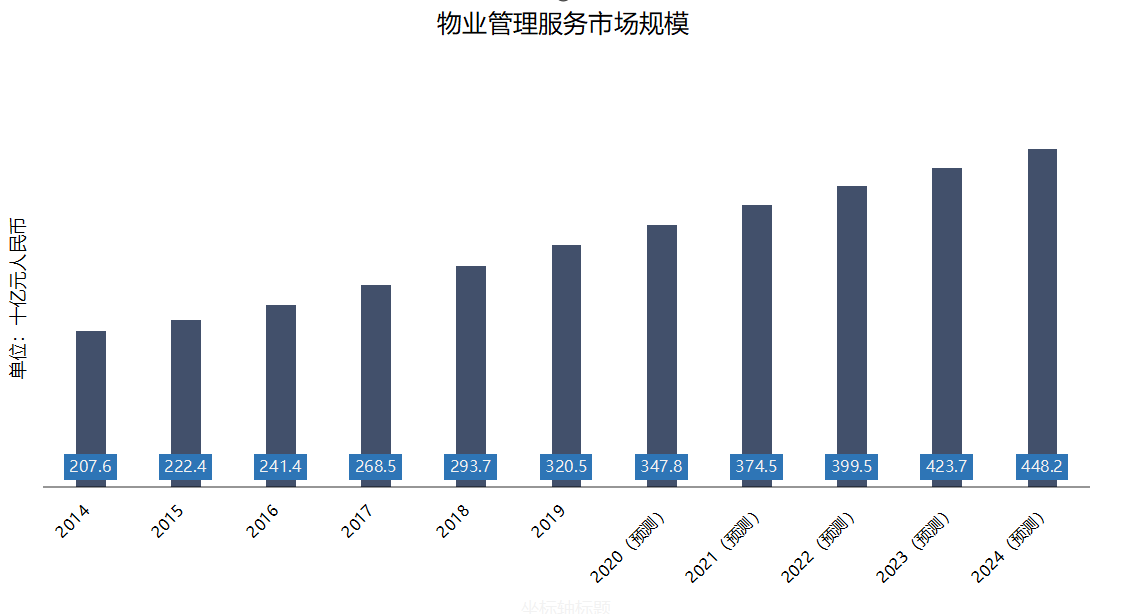

此外,研究数据显示,截止到2019年,国内物业服务市场规模约3200亿元,未来随着市场的发展将持续增长,并于2024年达约4500亿元,年复合增长率达到6.9%。

数据来源:Frost&Sullivan、观点指数整理

根据上述资料,结合目前已经上市的27家物业服务企业2019年营收数据换算可知,27家上市物企的市占率不到20%。

由此可见,物业服务市场整体集中度依旧偏低,有充足空间继续挖掘。另一方面,商品房销售规模增速逐渐稳固,未来将进入增量规模的释放期。对应的,物业企业在拥有资本加持后,行业内部间的分化趋势将愈发明显。

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article

热门文章

HOT NEWS