深度研究丨万亿非居物管市场机会到底有多大?

伴随着住宅物业增量放缓,市场竞争日益激烈,越来越多物企进行非居业态的拓展。

一方面,非居市场存在巨大的市场容量, 物业费水平和毛利率空间均大于住宅物业。

另一方面,非居业务入局和运营难度亦较大,存在专业门槛高、关系壁垒强、经验资质优先等问题。

本文将从企业重点拓展的办公、产业园、学校、城服业态的市场格局进行梳理剖析,旨在加深对非居市场的理解,为物企的策略制定提供一定的参考。

不同于住宅物业,办公物业因其物业费高、毛利率高等诸多优势,成为物企重点布局领域。截至目前,500强物企超9成已布局办公业态,为非住业态中布局最多业态。

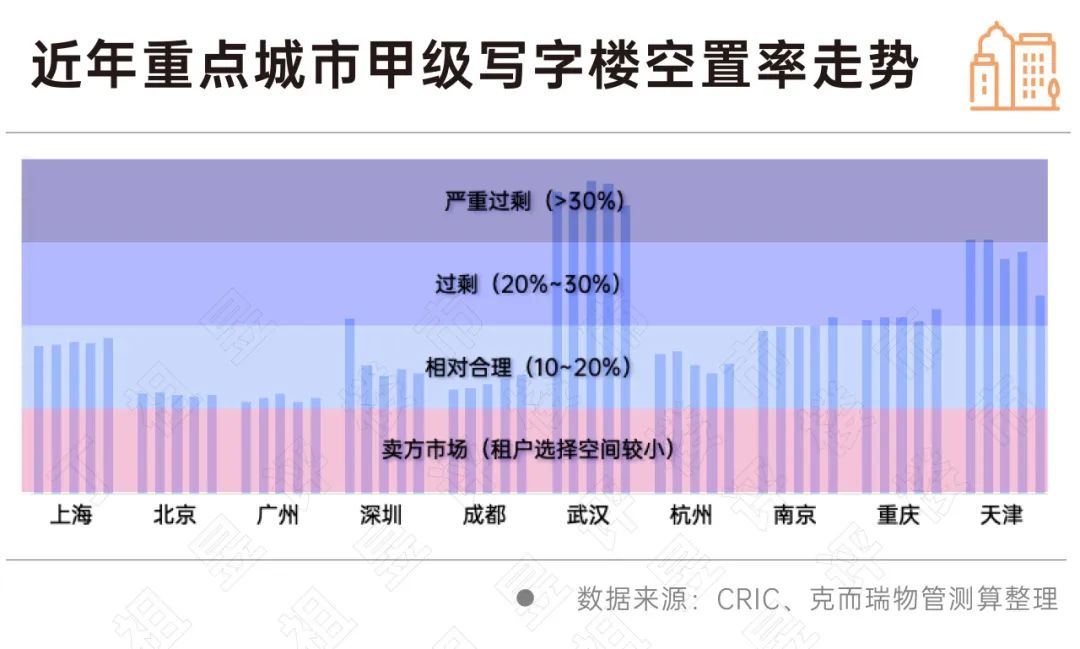

1、空置率高企,给容量打了8折。

受困于办公市场整体供大于求、部分城市空置率高企等因素,近年来全国办公楼开工及竣工面积直线走低,预计未来年均增长不足3000万平方米,市场增量不断萎缩,存量市场为布局重点。2023年,全国办公物业管理规模约为34.7亿平方米,预计实现营收2476亿元。而按照办公物业平均1-3年重新招标的惯例推算,每年全国办公物业可释放出的有效容量着实不容小觑。

2、5成办公物业由业主“自行消化”。

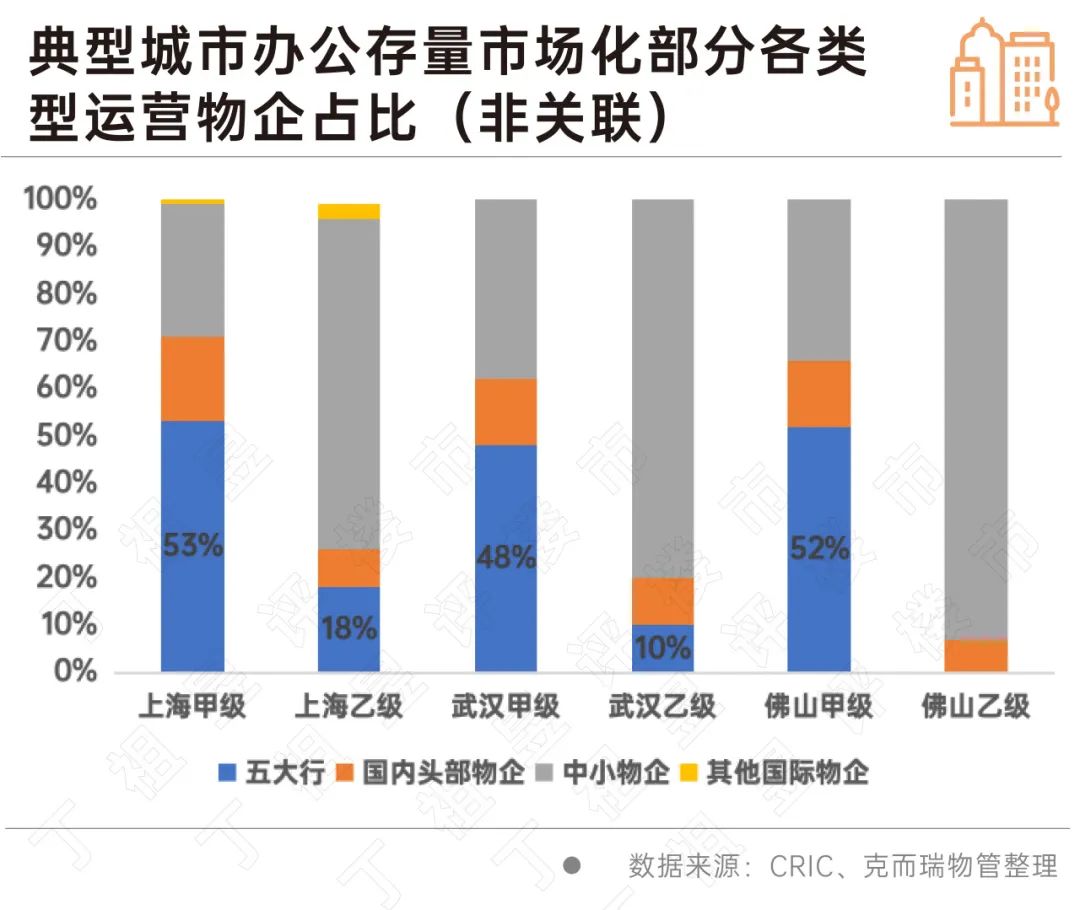

从存量办公物业供需市场来看,无论是甲级办公楼,还是乙级办公楼,需求方是开发商企业占比都在7成左右。供给方而言,关联物企凭借集团资源优势,率先抢占存量市场近一半的份额。典型城市如上海,甲级、乙级办公楼由关联方物业服务占比达49%。在武汉,这一占比分别为46%和47%。

3、高物业费的甲写,五大行瓜分过半。

据不完全统计,五大行凭借品牌优势更易抢占优质办公物业,在甲级办公楼占比约5成。以一、二、三线代表城市而言,上海的甲级办公楼非关联存量中,五大行占比达53%。在佛山五大行占比52%。反观乙级办公楼,五大行所占的市场份额普遍低于20%。而在佛山,非关联市场更是由国内中小物企及头部物企所瓜分。

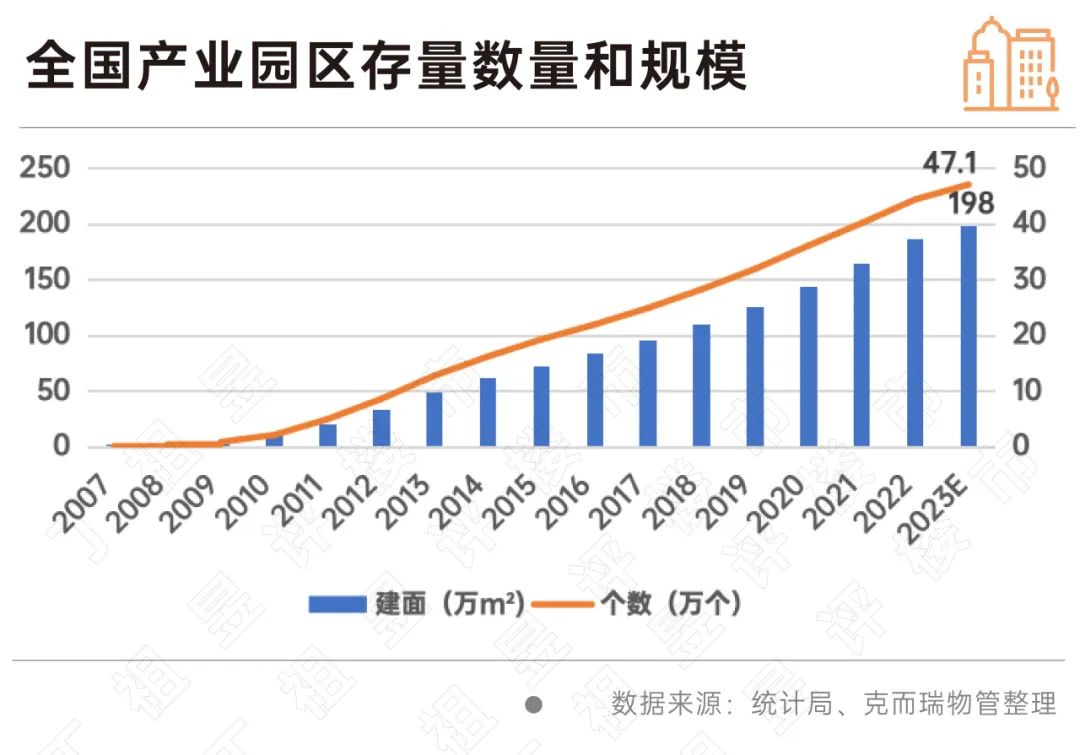

在非住业态拓展中,产业园区无疑为物企重点发力的方向之一。不同于住宅业态,产业园区市场竞争相对可控,物业费水平相对较高,且产业园区高质量发展和精细化运营为物企提供了更大空间和可能性。数据显示,已有超6成500强物企布局园区业态。

1、产业园业主以产业企业为绝对主力,比例还将增加。

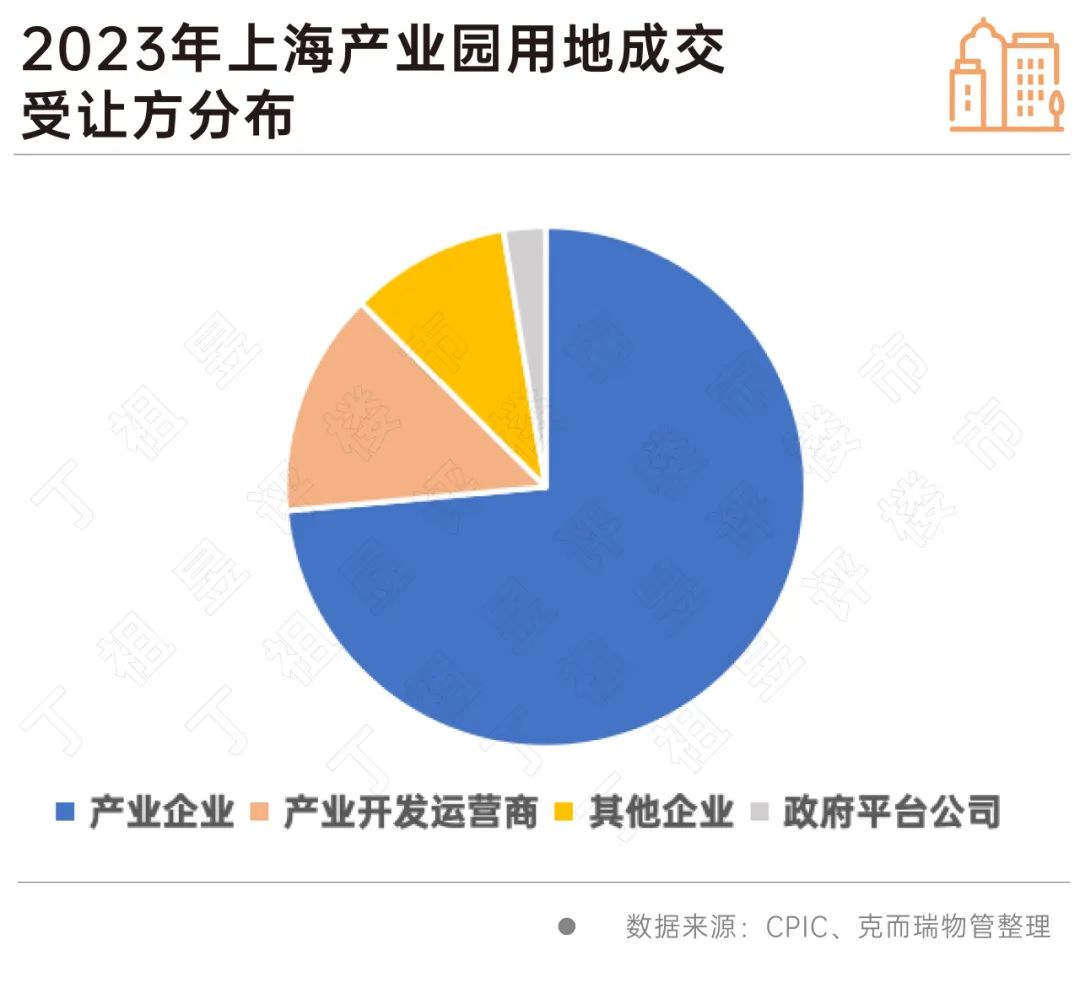

据不完全统计,2023年全国产业园区总规模近200亿平米,名义营收规模可达7000亿,产业园区市场空间巨大。就区域分布而言,全国产业园区用地集中在三线及以下城市,一方面,园区企业以生产、研发类居多,对所在城市能级等要求不高,且由于生产研发多位于相对偏远地带,因此,园区在各城市分布相对分散。以上海为例,有7成产业园业主为产业企业,产业开发运营商比例为14%。而随着园区开发运营商逐步由重向轻转型,其拿地比例将进一步降低。

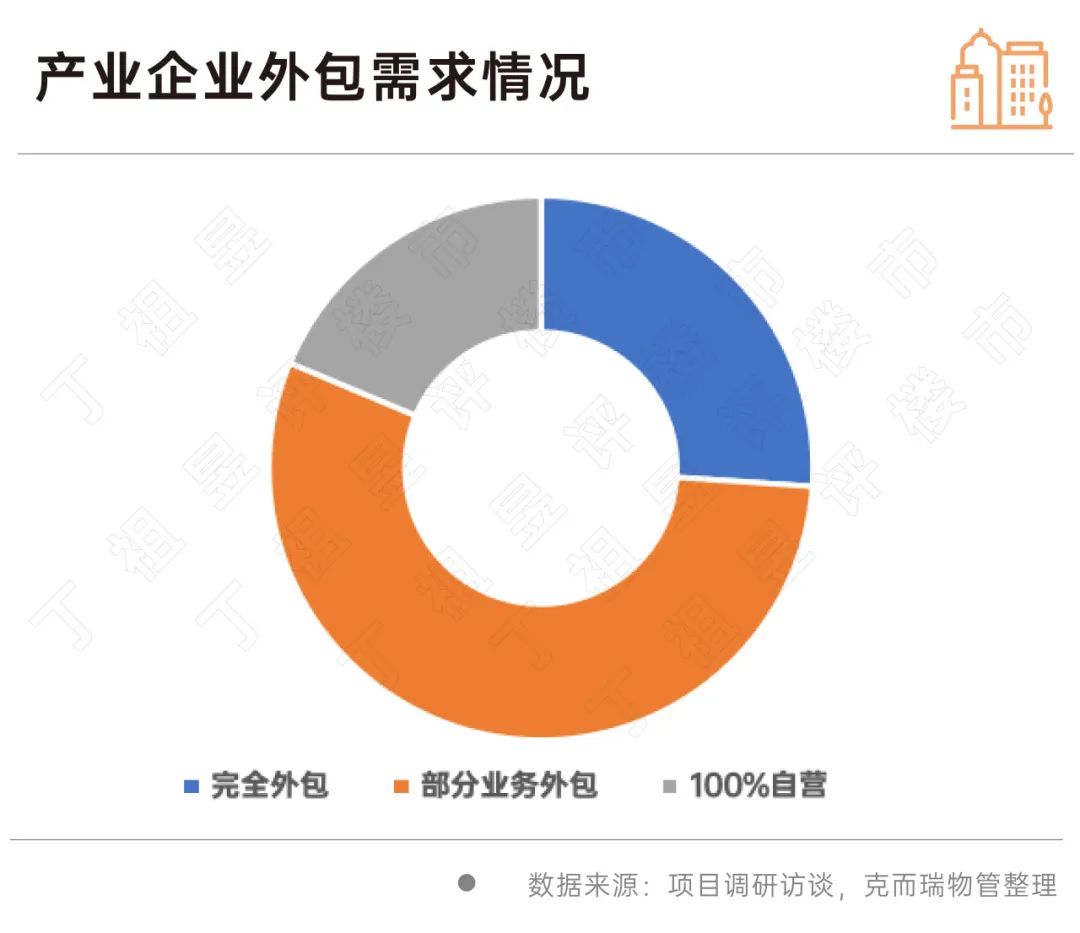

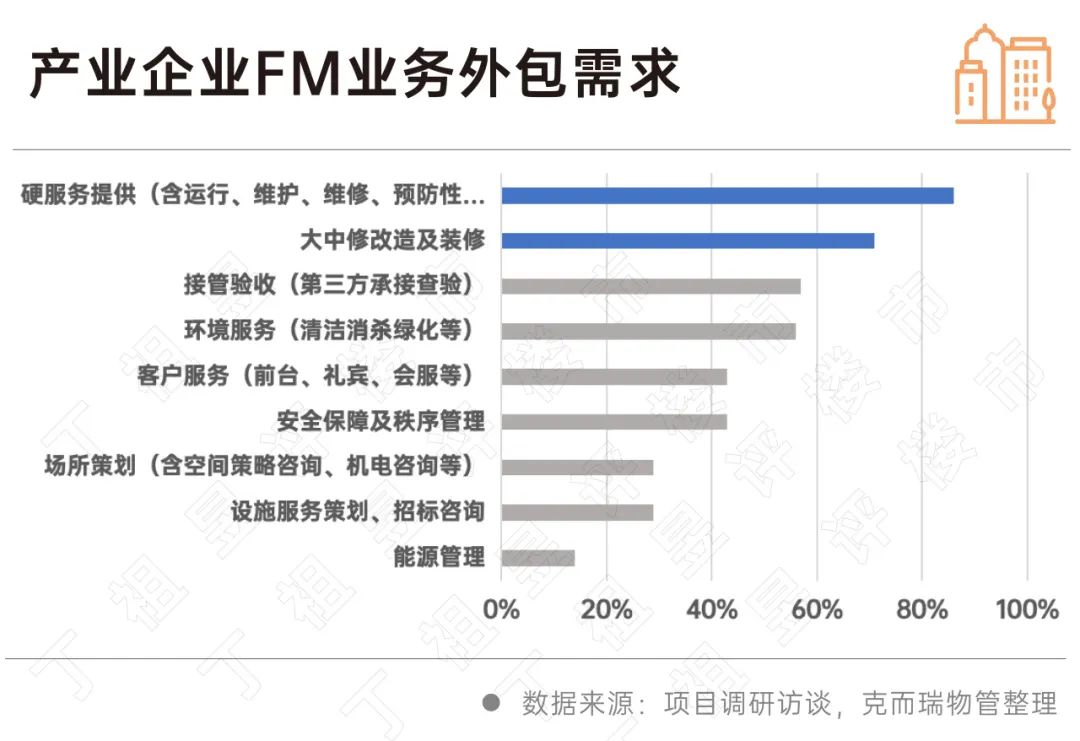

2、8成业主有不同程度FM的外包需求。

克而瑞物管调研显示,目前有8成企业选择不同程度外包,完全自营比例不足2成。从外包需求来看,主要集中于硬服务(含运行、维护、维修、预防性维护等),其次为大中修改造及装修,两项需求占比均超7成。而在考虑未来设施管理预算增加项时,超7成园区将数字化平台工具作为重点增加项,可见园区对智慧化建设需求增加,物企可将数字化平台打造作为契机寻找机会。

3、未来竞争加剧,盈利空间将再度压缩。

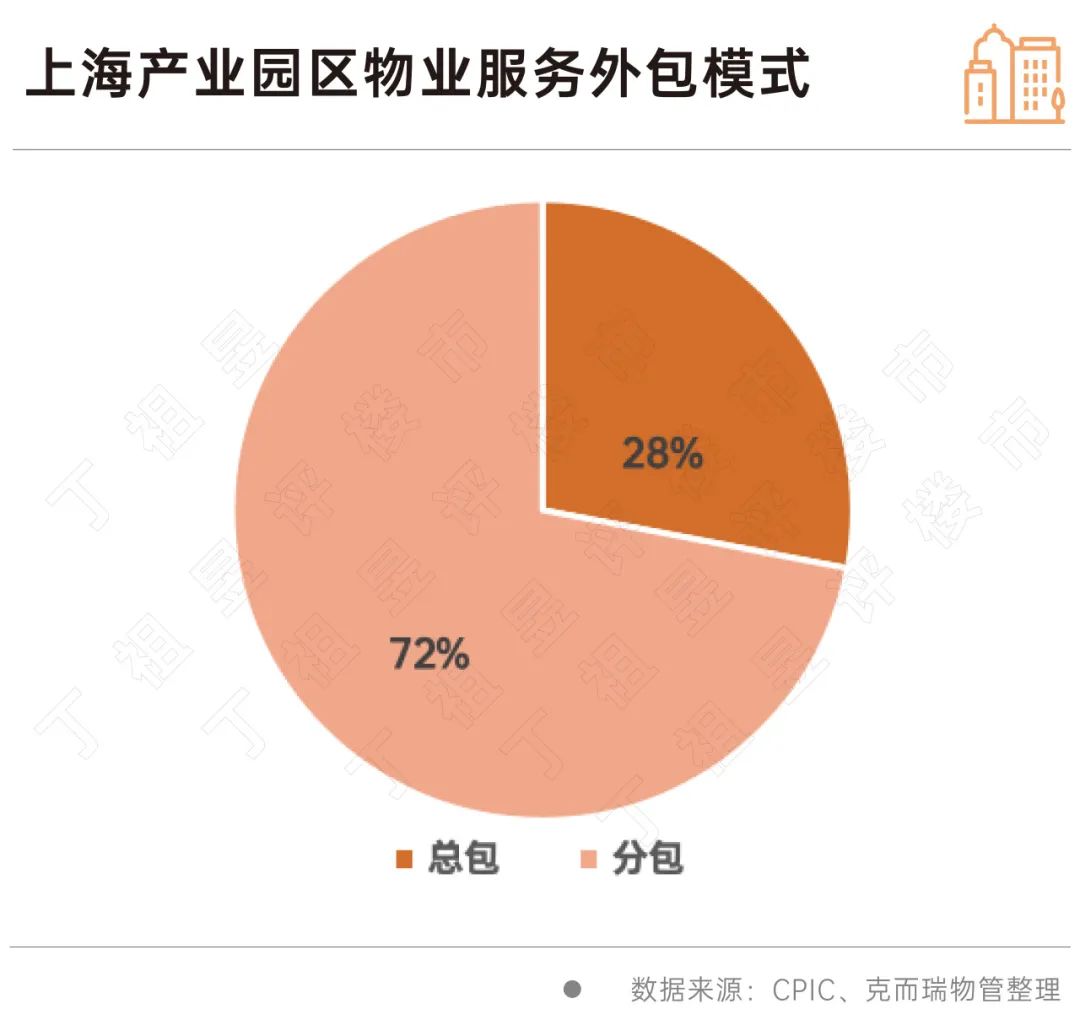

随着企业内控成本趋严,产业园区外包服务整体呈现了分包→总包→分包趋势。分包模式下更利于企业成本控制。以上海产业园区为例,从服务外包模式来看,以清洁、安保等单项分包占比约7成,总包比例不足3成。而随着产业开发运营商逐步向轻资产转型,并进入园区存量管理市场进行运营服务业务外拓,或将成为物企重要竞争对手之一,且其综合能力更具优势。物企盈利空间将再度被压缩。

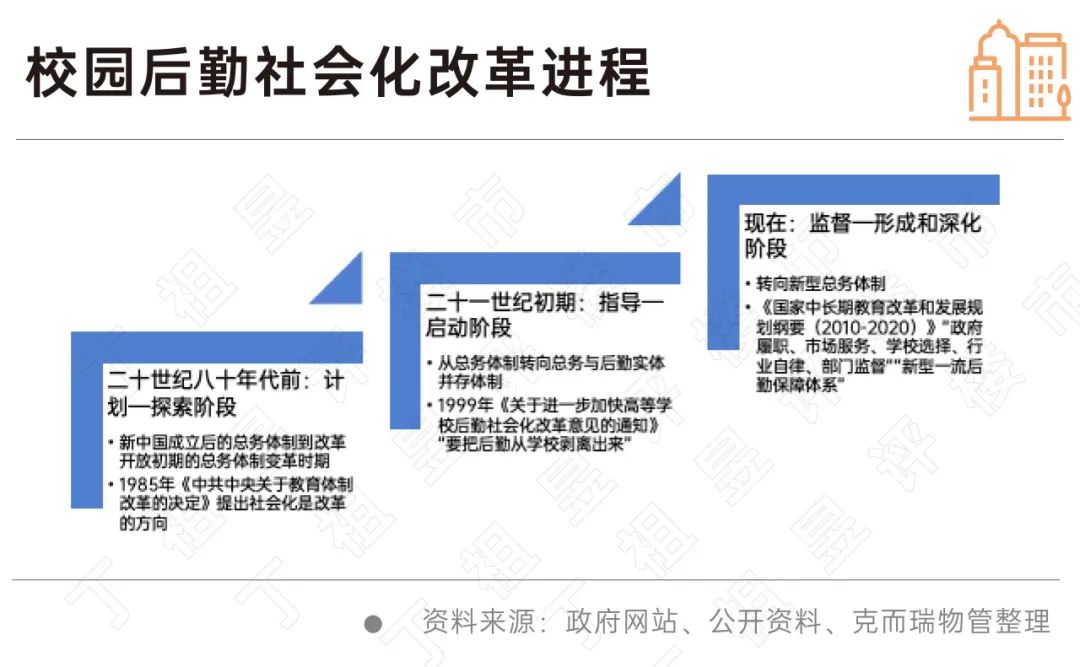

伴随着后勤社会化改革,物企在学校物业拓展越来越多。截至目前,已有超6成500强物企布局此业态。而学校物业的教育属性使之区别于其他业态,存在一定特殊性,在服务过程中并不完全遵循市场经济效益原则。

1、学校物业市场容量达1600亿,高校物业为抢占重点。

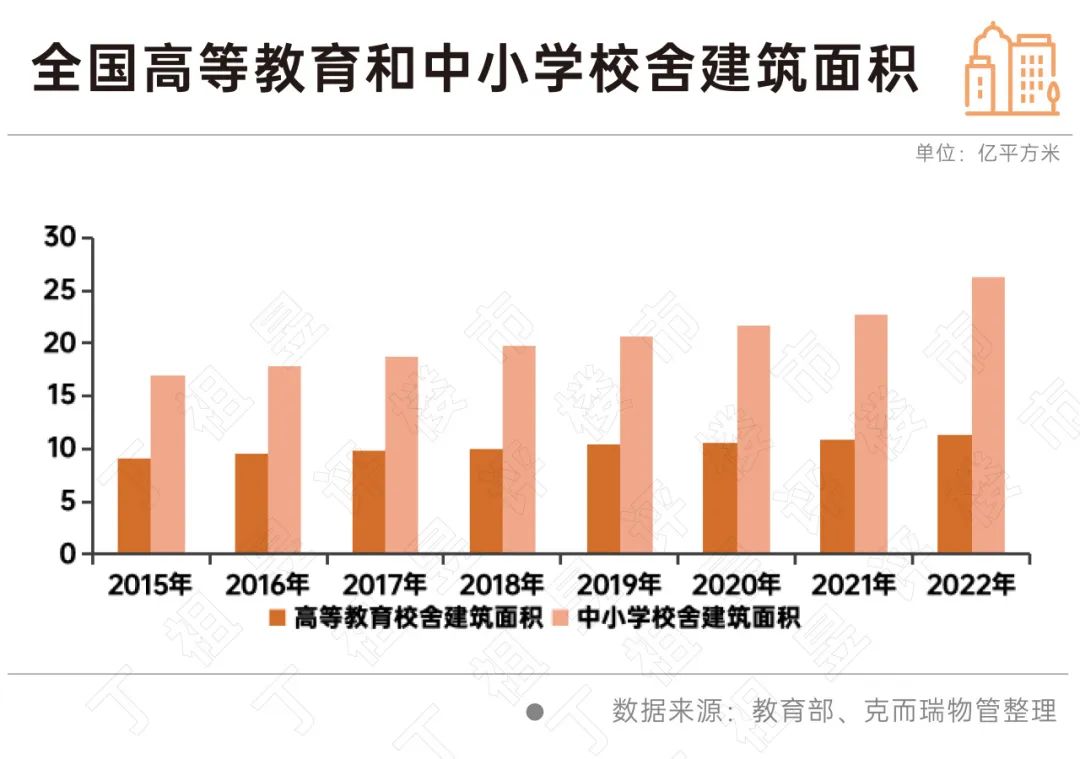

数据显示,截至2022年,全国高等教育和中小学校舍建筑面积达37.6亿平米,预计2023年校园物业营收规模达1600亿元,校园物业服务市场空间依然较为广阔。

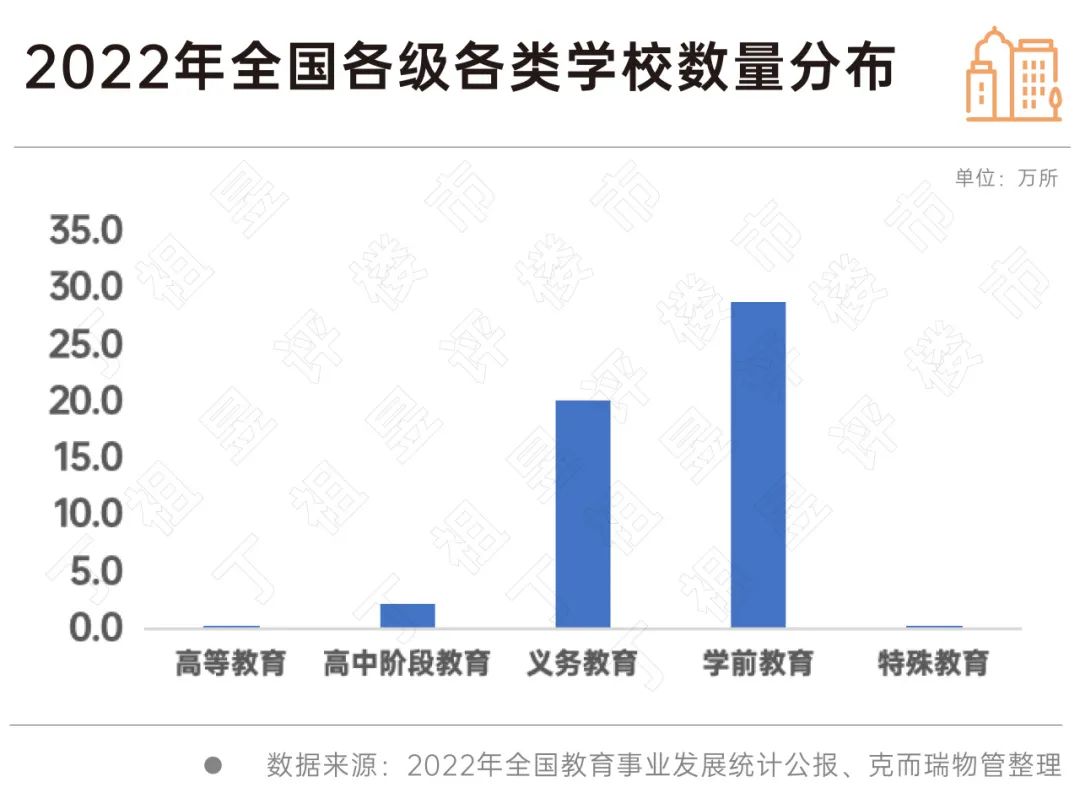

就学校结构而言,高校数量有3013所,仅为中小学1%不到,目前高校为物企竞相布局的重点。一方面,高校平均校舍建筑面积约为中小学的7-8倍,物企规模管理效应更显著。另一方面,高校物业管理年均合同额更高,动辄千万级以上。除此之外,一些国际学校则主要由索迪斯、爱玛客等国际物企提供服务。而随着高校后勤社会化改革不断深入,也给物企提供了较大的服务空间。

2、学校社会化率尚不到60%,未来将稳步提升。

自二十世纪八十年代开始校园后勤社会化改革如今已逐步进入深水区,行业进入高质量竞争阶段。一方面,行业由粗放型经营向精细化管理转变,另一方面,企业制度化规范化程度日益提高。目前,学校整体社会化率尚不到60%。随着学校后勤社会化改革逐步深入,未来这一比例将稳步增加。

3、多方监管考核+ “成本驱动定价”导致利润率偏低。

不同于住宅及商办物业,学校物业管理与所有学院、所有部门息息相关,不同院系学科对教学、科研、生活上的物业要求亦有所不同,受到多方监管。同时作为教育体系一部分,对其规范性要求更高,费用管控不单是按面积、人头测算,更多采用“成本倒算法”,且考核监察更为严格。

如在用工方面,学校会监管物企对员工的社保缴纳情况,在考核方面会综合各学院评分,同时过程中设置扣减分项等,使得学校业态整体利润偏低。

与此同时,学校物业服务的对象多为师生群体,文化层次相对较高,且涉及跨部门跨学院沟通协调,因此对项目经理复合要求较高。从一些深耕学校业态的物企访谈了解到,高等院校的项目管理人员培养周期为3-5年甚至更长,而此类人才目前在市场中较为稀缺,以内部培养为主。

简政放权背景下,城服容量骤增,想象空间巨大。截至目前,已有超6成500强物企布局此业态。

1、广义城服名义容量超1.6万亿,物企营收占比仅约1%。

从业务类型看,以环卫为代表的业务已基本实现社会化,设施管养、秩序维护、生态保护等业务正逐步社会化且空间广阔,而老旧小区改造、资源经营社会化程度则较低。此外,由于财政支出地方性差异明显,高能级省市财政预算更高,城市服务的市场化程度亦更高。

从营收角度看,汇总单独披露2022年城市服务业务(含环卫业务)的物企营收总和,2022年达128亿元,营收总量偏低,物企营收占比不到1%,如果剔除城市公共空间物业服务营收的话,营收总量更少,且以环卫收入为主。

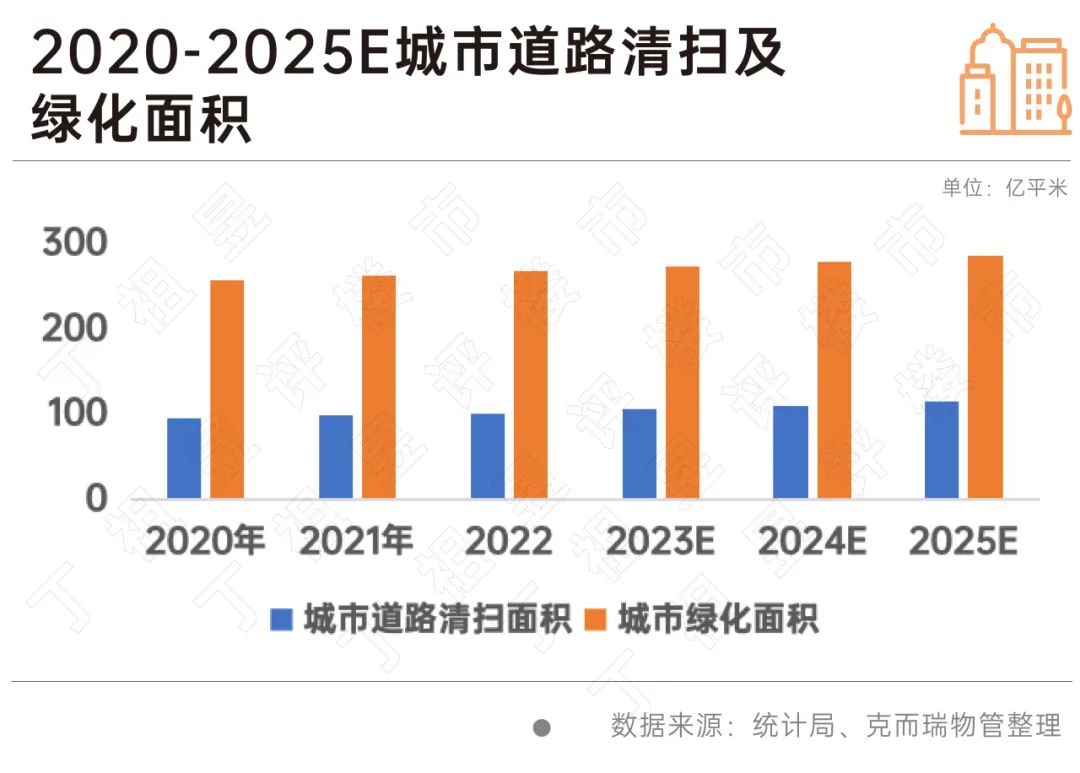

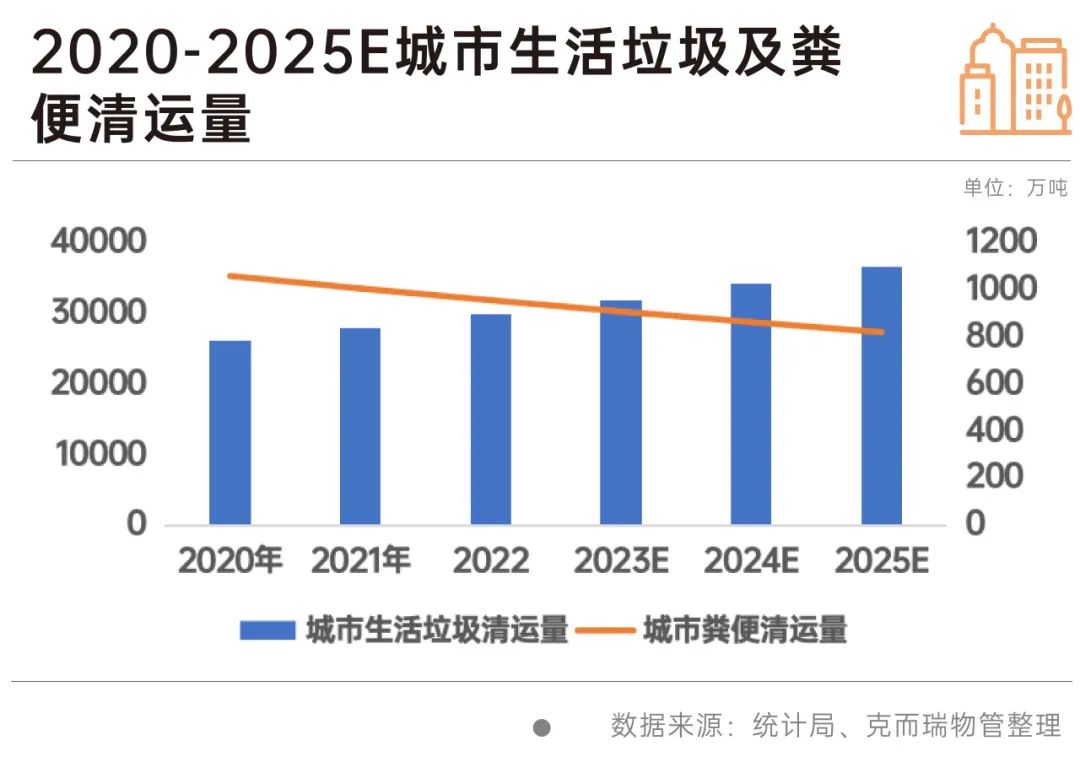

2、环卫市场容量约4500亿,社会化程度较高,市场参与者增多。

以社会化程度较高的环卫市场为例,其市场规模持续上升,预计到2025年容量约4500亿。

竞争格局方面,2019年开始,新的参与者加入并增多。

一是物业公司介入到环卫行业,并通过收并购或者联合体投标等方式介入到全国的环卫市场;

二是以广州环投、四川能投为代表国资新势力,它们不仅做本区域项目,在跨区域的环卫项目中也有涉足;

三是以奇瑞、东风、中通新能源汽车为新势力代表等,介入前端的环卫业务,它们有特种车业务,也是辅助自身在环卫车的销售;

四是政府地方平台在陆续加入市场。一方面,参与者众多市场被分食,另一方面,较环卫企业及政府平台企业,物企竞争机会较有限。

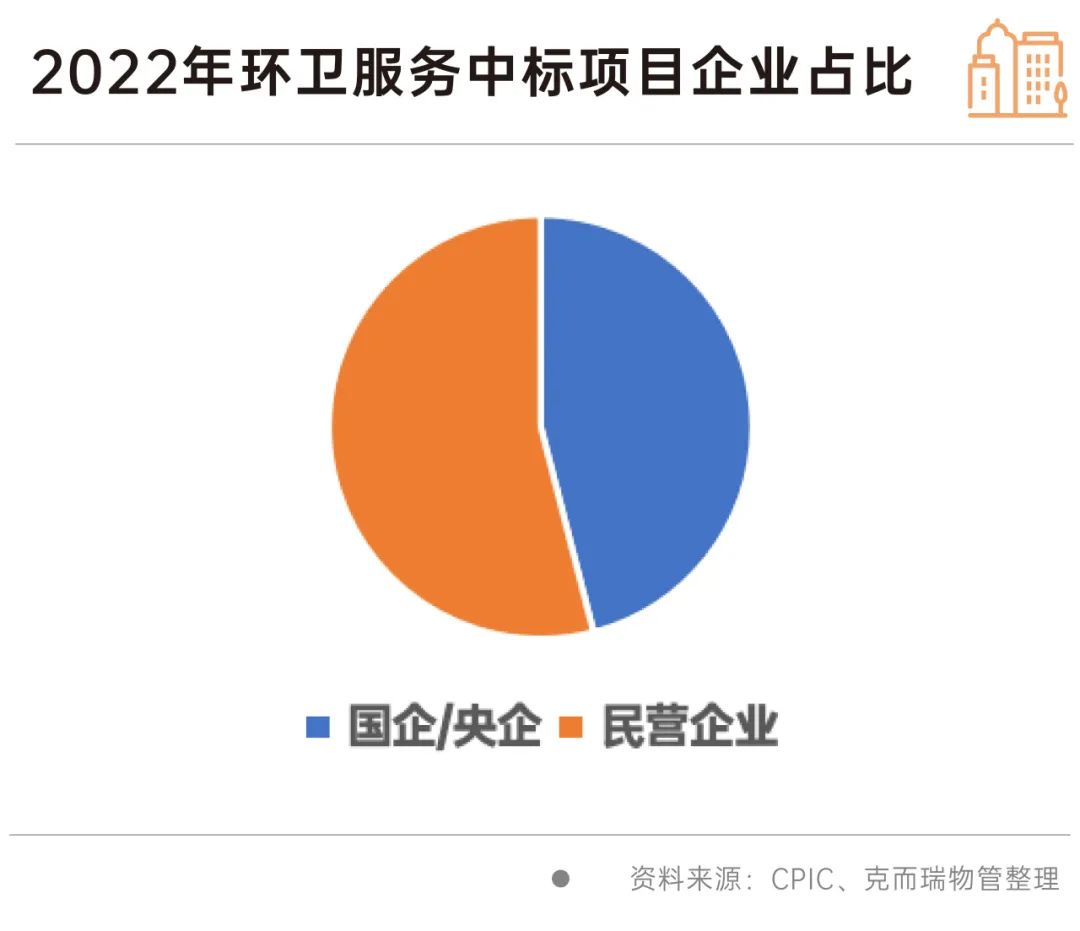

就企业性质而言,国企在环卫市场份额接近50%,在超大规模项目上占据优势。

3、回款难利润率偏低,与政府战略合作或为物企优选。

城市服务业务回款难的问题客观存在,主要为预算吃紧及账期拉长。而在一二线等能级较高或财政较为富裕的城市基本不会面临过多回款压力。

与此同时,从城市服务业务提出至今,仍面临服务内容有限、多样性偏弱问题。从目前物企接管业务来看,以市容环境为主,其他业务介入甚少,少数街道有数字化城管、城市管家“智慧平台”业务、城市管家服务等,据克而瑞物管调研,在中标后,政府再次委托其他业务的机会很少,业务拓宽的难度比较大。

从单独成立城市运营服务公司来看,如万物云,在财报中披露了其城市空间整合服务板块的2022年的毛利率,约为8.2%;深业城市运营,2022年Q3城市空间整合服务的毛利率约为11.8%,2021年城市空间整合服务毛利率水平8.8%,由此可见,10%左右的毛利率水平可以视为城市服务利润率的一个参考。

城市服务项目拓展尤其考验政商关系,物企纷纷通过与政府单位建立良好的战略合作关系进行拓展。成立合资公司是物企获得城市空间业务项目常见的方式之一。其中较具代表性的企业为万物云,其与政府单位成立的合资公司均由国资控股,合资目的倾向为城市空间业务专项。

非居物业市场前景广阔,对于企业专业能力和品牌实力亦要求较高,利润率偏低稳定性较高,适合长期主义布局。

通过不同业态特点梳理,物企可结合自身优势进行相应策略选择,才能在非居蓝海市场中扬帆远航。

本文系作者授权本站发表,未经许可,不得转载。

推荐文章

Recommend article

热门文章

HOT NEWS